扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2023年中国印制电路板(PCB)市场调研分析

印制电路板(PCB)行业的前景展望

印制电路板(PCB)作为“电子产品之母”,扮演着至关重要的角色。其在下游应用领域的广泛性以及上游原材料成本的敏感性使得PCB行业具有一定的挑战性,但同时也呈现出巨大的发展潜力。

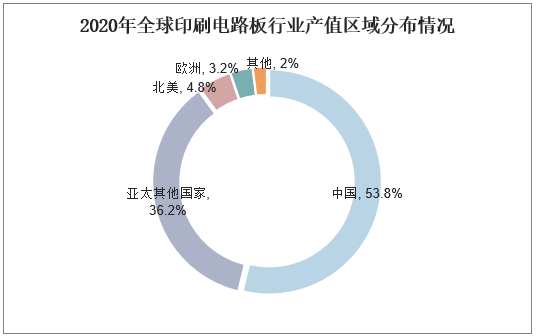

目前,中国在PCB行业拥有绝对的话语权,其规模已经达到了垄断的地位。由于国外企业无法像中国企业一样拥有原材料和配套产业链的优势,他们在这个领域往往不愿也无法与中国企业竞争。因此,中国PCB行业的优势地位在未来有望继续保持。

从原材料的角度来看,中国已经完全掌握了PCB材料的生产技术。自2017年开始,国家开始推动PCB材料的国产替代。经过两三年的发展,目前印刷电路板行业材料已基本实现国产化,大大降低了企业的生产成本,提高了企业的盈利能力。

展望未来,随着宏观经济的逐步稳定和服务器、数据中心、汽车电子、AIoT等新兴应用领域的快速发展,PCB行业的产值有望保持稳健的增长。其中,服务器和数据中心的发展将推动高阶PCB产品的需求增长,而汽车电子和AIoT等新兴应用则将进一步推动PCB行业的技术进步和产业升级。

此外,政策层面也将为PCB行业带来新的机遇。《新时期促进集成电路产业和软件产业高质量发展的若干政策》的出台,将为PCB行业带来巨大的政策红利。作为集成电路(IC)的载体,印刷电路板(Printed Circuit Board, PCB)的重要性日益凸显。政策的推动将进一步提升PCB行业的创新能力和发展质量,引导整个行业向更高的发展目标迈进。

总的来说,虽然PCB行业面临一定的挑战,如原材料价格波动、技术更新换代等,但在中国企业的努力下,这个行业的前景仍然充满了巨大的潜力和机遇。未来,随着新技术、新应用的不断涌现,PCB行业将继续保持稳定的发展态势,并为整个电子产业链的进步贡献力量。

一丶印制电路板(PCB)加强国产替代

中国印刷电路板生产材料国产替代能够顺利实现,得益于两个原因:一个是国家的政策导向,二是商业利益的驱动加速了国产迭代。国产替代之前,欧美国家的印刷电路板原材料可能100元/平米,中国人搞出来也就60元/平米,我们以80元/平米卖给下游,中间还有20元盈利空间。

二丶印制电路板(PCB)市场份额占比

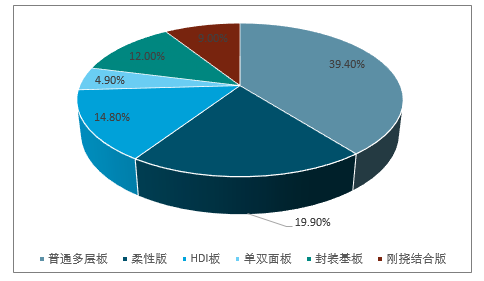

全球印制电路板(PCB)作为电子行业的基础组件,应用领域广泛,涵盖通讯、计算机、消费电子、服务器、汽车等多个领域。根据行业分析数据,多层板、封装基板、柔性板和HDI板分别占据全球PCB市场的38.6%、17.6%、17.5%和14.7%。而在产品结构方面,8-16层板和18层以上超高层板的复合增长率分别达到5.1%和4.7%,显示出下游需求逐步向高阶产品转移。

全球PCB市场的下游应用领域中,通讯领域、计算机行业和消费电子领域占据前三位。其中,服务器领域占比达到10%,成为第四大应用领域。根据预测,到2026年,服务器领域市场规模将达到132.94亿美元,复合增长率为11.2%,成为下游增速最快的领域,高于行业平均水平4.8%。

PCB技术发展的主要趋势体现在微型化、高层化、柔性化和智能化方面。微型化主要受到消费电子产品小型化和多功能化发展的推动,要求PCB具备更高的精密度和微细化能力;高层化则是为了满足计算机和服务器领域在5G和AI时代的高速高频发展,需要PCB具备更多的层数和更复杂的结构;柔性化则是为了适应可穿戴设备和柔性显示屏等新兴应用的兴起,要求PCB具备良好的柔韧性和可弯曲性;智能化则是为了满足物联网、智能汽车等领域的发展需要,要求PCB具备更强的数据处理能力和智能控制能力。

在AI服务器中,PCB的价值量得到了显著提升。其中,GPU加速卡(OAM)是其中的一个重要模块,它主要由GPU芯片、内存芯片、电源模块、散热器等部件组成,通过PCB板来连接和传输信号。根据不同的接口连接方式,GPU加速卡可以分为SXM版本和PCIE版本。SXM版本具有更高的带宽和更低的延迟,但也需要更高级别的PCB板和散热系统。

高速PCB板主要用于高速数字电路中,需要保证信号传输的完整性。相比高频PCB板,高速PCB板更多需要考虑信号完整性、阻抗匹配、信号耦合和信号噪声等因素。因此,在高速PCB设计中,选择合适的高速CCL材料至关重要。

数据中心交换机和AI服务器是高速PCB板的重要应用领域。随着数据中心交换机端口速率的不断升级演进,从10G/40G向400G/800G发展,高速PCB板的应用也日益广泛。据Dell’Oro发布的报告预测,到2027年,400Gbps及更高速度将占据数据中心交换机销售额的近70%,这些都离不开高速PCB板的应用。

此外,汽车智能化的发展也对高速PCB板产生了更大的需求。在电气化、智能化和网联化的驱动下,ADAS(高级驾驶辅助系统)、智能座舱、动力系统电气化、汽车电子功能架构等领域对中高端PCB的需求持续增加。具有整合性、多功能、高效能等特性的电子控制单元(ECU)将推动相关高端汽车板的需求增加。

总体来看,随着通讯、计算机、消费电子、服务器等领域的持续发展和汽车智能化的推进,全球PCB市场仍具有巨大的增长潜力。同时,随着技术的不断进步和发展,PCB行业的微型化、高层化、柔性化和智能化趋势也将进一步增强。未来几年,全球PCB市场将继续保持稳定增长,并为相关行业提供更多机遇和挑战。

印制电路板(PCB)作为“电子产品之母”,扮演着至关重要的角色。其在下游应用领域的广泛性以及上游原材料成本的敏感性使得PCB行业具有一定的挑战性,但同时也呈现出巨大的发展潜力。

目前,中国在PCB行业拥有绝对的话语权,其规模已经达到了垄断的地位。由于国外企业无法像中国企业一样拥有原材料和配套产业链的优势,他们在这个领域往往不愿也无法与中国企业竞争。因此,中国PCB行业的优势地位在未来有望继续保持。

从原材料的角度来看,中国已经完全掌握了PCB材料的生产技术。自2017年开始,国家开始推动PCB材料的国产替代。经过两三年的发展,目前印刷电路板行业材料已基本实现国产化,大大降低了企业的生产成本,提高了企业的盈利能力。

展望未来,随着宏观经济的逐步稳定和服务器、数据中心、汽车电子、AIoT等新兴应用领域的快速发展,PCB行业的产值有望保持稳健的增长。其中,服务器和数据中心的发展将推动高阶PCB产品的需求增长,而汽车电子和AIoT等新兴应用则将进一步推动PCB行业的技术进步和产业升级。

此外,政策层面也将为PCB行业带来新的机遇。《新时期促进集成电路产业和软件产业高质量发展的若干政策》的出台,将为PCB行业带来巨大的政策红利。作为集成电路(IC)的载体,印刷电路板(Printed Circuit Board, PCB)的重要性日益凸显。政策的推动将进一步提升PCB行业的创新能力和发展质量,引导整个行业向更高的发展目标迈进。

总的来说,虽然PCB行业面临一定的挑战,如原材料价格波动、技术更新换代等,但在中国企业的努力下,这个行业的前景仍然充满了巨大的潜力和机遇。未来,随着新技术、新应用的不断涌现,PCB行业将继续保持稳定的发展态势,并为整个电子产业链的进步贡献力量。

一丶印制电路板(PCB)加强国产替代

中国印刷电路板生产材料国产替代能够顺利实现,得益于两个原因:一个是国家的政策导向,二是商业利益的驱动加速了国产迭代。国产替代之前,欧美国家的印刷电路板原材料可能100元/平米,中国人搞出来也就60元/平米,我们以80元/平米卖给下游,中间还有20元盈利空间。

二丶印制电路板(PCB)市场份额占比

全球印制电路板(PCB)作为电子行业的基础组件,应用领域广泛,涵盖通讯、计算机、消费电子、服务器、汽车等多个领域。根据行业分析数据,多层板、封装基板、柔性板和HDI板分别占据全球PCB市场的38.6%、17.6%、17.5%和14.7%。而在产品结构方面,8-16层板和18层以上超高层板的复合增长率分别达到5.1%和4.7%,显示出下游需求逐步向高阶产品转移。

全球PCB市场的下游应用领域中,通讯领域、计算机行业和消费电子领域占据前三位。其中,服务器领域占比达到10%,成为第四大应用领域。根据预测,到2026年,服务器领域市场规模将达到132.94亿美元,复合增长率为11.2%,成为下游增速最快的领域,高于行业平均水平4.8%。

PCB技术发展的主要趋势体现在微型化、高层化、柔性化和智能化方面。微型化主要受到消费电子产品小型化和多功能化发展的推动,要求PCB具备更高的精密度和微细化能力;高层化则是为了满足计算机和服务器领域在5G和AI时代的高速高频发展,需要PCB具备更多的层数和更复杂的结构;柔性化则是为了适应可穿戴设备和柔性显示屏等新兴应用的兴起,要求PCB具备良好的柔韧性和可弯曲性;智能化则是为了满足物联网、智能汽车等领域的发展需要,要求PCB具备更强的数据处理能力和智能控制能力。

在AI服务器中,PCB的价值量得到了显著提升。其中,GPU加速卡(OAM)是其中的一个重要模块,它主要由GPU芯片、内存芯片、电源模块、散热器等部件组成,通过PCB板来连接和传输信号。根据不同的接口连接方式,GPU加速卡可以分为SXM版本和PCIE版本。SXM版本具有更高的带宽和更低的延迟,但也需要更高级别的PCB板和散热系统。

高速PCB板主要用于高速数字电路中,需要保证信号传输的完整性。相比高频PCB板,高速PCB板更多需要考虑信号完整性、阻抗匹配、信号耦合和信号噪声等因素。因此,在高速PCB设计中,选择合适的高速CCL材料至关重要。

数据中心交换机和AI服务器是高速PCB板的重要应用领域。随着数据中心交换机端口速率的不断升级演进,从10G/40G向400G/800G发展,高速PCB板的应用也日益广泛。据Dell’Oro发布的报告预测,到2027年,400Gbps及更高速度将占据数据中心交换机销售额的近70%,这些都离不开高速PCB板的应用。

此外,汽车智能化的发展也对高速PCB板产生了更大的需求。在电气化、智能化和网联化的驱动下,ADAS(高级驾驶辅助系统)、智能座舱、动力系统电气化、汽车电子功能架构等领域对中高端PCB的需求持续增加。具有整合性、多功能、高效能等特性的电子控制单元(ECU)将推动相关高端汽车板的需求增加。

总体来看,随着通讯、计算机、消费电子、服务器等领域的持续发展和汽车智能化的推进,全球PCB市场仍具有巨大的增长潜力。同时,随着技术的不断进步和发展,PCB行业的微型化、高层化、柔性化和智能化趋势也将进一步增强。未来几年,全球PCB市场将继续保持稳定增长,并为相关行业提供更多机遇和挑战。

相关报告

聚亿信息咨询市场调研公司专注行业研究,市场调研的权威资讯中国行业研究网,从事市场调查研究,投资分析,研究报告,行业分析报告,汇集了各行业市场分析,预测报告,咨询报告,市场调查,投资咨询,项目可行性研究,商业计划书,上市IPO咨询...聚亿信息咨询市场调研公司专注行业研究,市场调研的权威资讯中国行业研究网,从事市场调查研究,投资分析,研究报告,行业分析报告,汇集了各行业市场分析,预测报告,咨询报告,市场调查,投资咨询,项目可行性研究,商业计划书,上市IPO咨询...

聚亿信息咨询市场调研公司专注行业研究,市场调研的权威资讯中国行业研究网,从事市场调查研究,投资分析,研究报告,行业分析报告,汇集了各行业市场分析,预测报告,咨询报告,市场调查,投资咨询,项目可行性研究,商业计划书,上市IPO咨询...聚亿信息咨询市场调研公司专注行业研究,市场调研的权威资讯中国行业研究网,从事市场调查研究,投资分析,研究报告,行业分析报告,汇集了各行业市场分析,预测报告,咨询报告,市场调查,投资咨询,项目可行性研究,商业计划书,上市IPO咨询... 出版时间:2023-06-25

出版时间:2023-06-25- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球微波印制电路板(PCB)市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球微波印制电路板(PCB)市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。出版时间:2024-01-15

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱