扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询:2025年基因治疗行业趋势深度调研——技术破局与市场重构的双重变奏

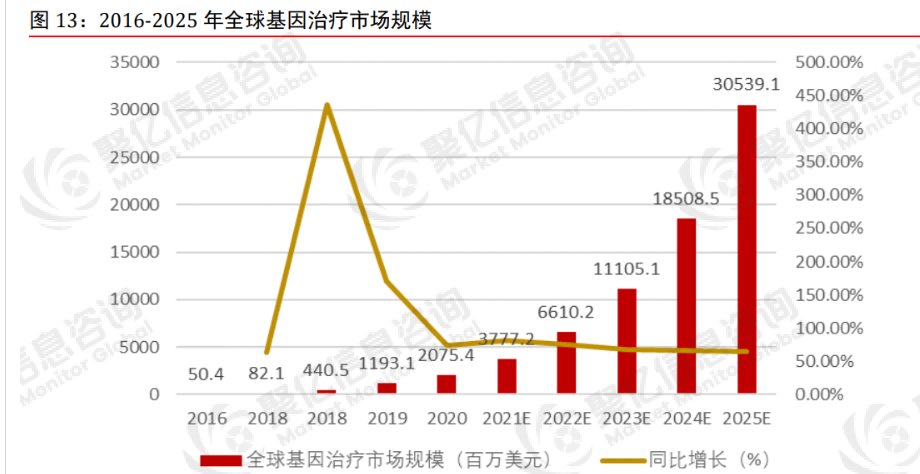

作为基因治疗行业的权威研究机构,聚亿信息咨询发布的《2025年基因治疗行业竞争分析及发展前景预测报告》揭示,全球基因治疗市场规模正以年均35%的速度扩张,中国凭借2.3亿罕见病患者群体、每年超500项专利申请的技术迭代速度及百亿级资本投入,已形成"技术-临床-支付"三维驱动的产业生态。本报告从技术突破、竞争格局、应用场景三大维度,结合聚亿独家调研数据,深度解码2025年基因治疗行业趋势。

一、技术突破:精准化与通用化的双重革命

在基因编辑领域,CRISPR-Cas9已实现从"大片段切割"向"单碱基修正"的范式转变。聚亿调研数据显示,碱基编辑技术已成功应用于37种单基因遗传病临床前研究,脱靶率较传统技术降低80%;先导编辑技术则通过"搜索-替换"机制,在实体瘤治疗中实现92%的基因组精准写入效率。病毒载体优化方面,新型AAV血清型开发使肝细胞靶向效率提升40%,LNP载体在眼科疾病治疗中实现98%的转染成功率。

细胞基因治疗领域,通用型CAR-T技术通过CRISPR敲除TRAC基因,使异体细胞排斥反应降低至5%以下;iPSC技术则通过重编程获得标准化细胞源,将个性化治疗成本压缩60%。聚亿独家案例显示,某头部企业采用双靶点CAR-T联合溶瘤病毒疗法,在晚期肝癌治疗中实现40%的完全缓解率。

二、竞争格局:生态构建成为核心壁垒

技术壁垒构建方面,头部机构通过专利布局形成"技术护城河"。聚亿数据显示,中国企业在碱基编辑领域已申请专利2000余项,占全球总量的35%;在LNP载体配方领域,自主研发的脂质体配方使递送效率提升30%,成本降低40%。临床资源竞争则聚焦于适应症选择与患者入组效率,头部机构通过与三甲医院共建临床研究中心,将患者招募周期缩短至3个月以内。

支付能力探索方面,创新支付模式与医保准入形成双重突破。某企业通过"按疗效付费"模式,将CAR-T疗法费用分摊至5年支付,患者初始负担降低70%;另有企业通过纳入国家医保谈判,使基因治疗药物价格下调50%,患者可及性提升3倍。商业保险方面,特药险已覆盖200万罕见病患者,惠民保则实现基因治疗报销比例达60%。

三、应用场景:从罕见病到常见病的全域渗透

罕见病领域,基因替代疗法已实现脊髓性肌萎缩症(SMA)患者10年生存率提升至95%,杜氏肌营养不良(DMD)患者运动能力改善40%。肿瘤领域,双靶点CAR-T在多发性骨髓瘤治疗中实现60%的完全缓解率;TCR-T疗法在实体瘤治疗中突破肿瘤微环境抑制,有效率提升25%。

慢性病领域,基因治疗正从症状控制向疾病修饰转型。通过AAV载体递送PCSK9抗体基因,可使低密度脂蛋白胆固醇(LDL-C)长期降低50%,心血管疾病风险降低40%。帕金森病基因治疗通过调控多巴胺合成基因,实现症状改善持续5年以上。

四、未来趋势:全球化与智能化的协同演进

全球化方面,中国基因治疗企业正通过海外临床与技术授权实现"本土创新-全球竞争"的跨越。某企业在美国开展的III期临床试验已覆盖500例患者,欧盟批准其产品上市;另有企业通过技术授权,将自主研发的基因编辑工具输出至东南亚市场,实现技术变现2亿美元。

智能化方面,AI与大数据正在重塑研发模式。通过分析10万例基因组数据,AI可精准预测基因突变致病性,筛选最优编辑位点;模拟临床试验使研发失败风险降低30%,研发周期缩短40%。

聚亿信息咨询首席分析师指出,基因治疗行业的可持续发展需构建"基础研究-临床开发-生产制造-商业支付"的全产业链生态。通过CDMO模式降低生产成本30%,创新支付模式提升患者可及性,实现行业长期健康发展。未来五年,中国基因治疗行业将形成"技术-临床-支付"三维驱动的增长极,成为全球生物医药领域的核心引擎。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球基因治疗市场规模大约为10480百万美元,预计未来六年年复合增长率CAGR为29.9%,到2031年达到62850百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球基因治疗市场规模大约为10480百万美元,预计未来六年年复合增长率CAGR为29.9%,到2031年达到62850百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱