扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2025年益生菌市场前景深度调查分析

2025年中国益生菌市场规模预计突破1500亿元,年复合增长率达18.7%。在政策红利释放、技术创新驱动、消费需求升级三大引擎推动下,行业正经历从基础功能向精准化、场景化服务的深度转型。本文基于聚亿信息咨询产业研究院最新调研,解析市场格局演变路径,为企业提供战略决策参考。

消费升级驱动需求裂变

现代生活方式催生肠道健康危机,中国亚健康人群占比达76%(2025国民健康白皮书)。益生菌消费呈现三大趋势:

功能延伸:从单一肠道调节拓展至免疫提升(43%消费者关注)、皮肤管理(29%)、体重控制(27%)等复合需求

场景突破:冻干粉剂型增速达传统胶囊4倍,宠物益生菌市场规模年增38%

代际迁移:Z世代贡献41%消费增量,推动即食型产品创新

典型案例:微康生物联合江南大学开发的抗抑郁功能菌株(动物实验效果优于传统药物37%),已进入临床应用阶段。

技术革命重构产业逻辑

合成生物学与AI技术的融合开启研发新纪元:

基因编辑技术使菌株筛选效率提升60%,江南大学本土菌株库扩容至1200株

AI驱动的发酵工艺优化降低生产成本22%,生产周期缩短30%

微囊化技术突破提升存活率至95%,推动药品级产品上市

政策层面,《可用于食品的菌种名单》2024年新增6株本土菌种,申报周期由24个月压缩至8个月。

二、竞争格局与战略布局

市场主体竞争态势

| 类别 | 代表企业 | 市场策略 | 增速 |

|-------------|------------------|------------------------------|--------|

| 国际巨头 | 杜邦、科汉森 | 技术壁垒+品牌溢价 | 12% |

| 本土龙头 | 伊利、蒙牛 | 渠道下沉+产品矩阵 | 28% |

| 专业厂商 | 微康生物、蔚蓝 | 精准研发+场景定制 | 41% |

细分赛道机会图谱

女性经济:私护益生菌三年增长11倍,溢价空间达320%

银发市场:复合菌株制剂渗透率年增19%,与慢性病管理结合成趋势

儿童市场:滴剂剂型占据62%份额,菌株安全性成核心竞争点

三、投资价值评估模型

核心赛道推荐

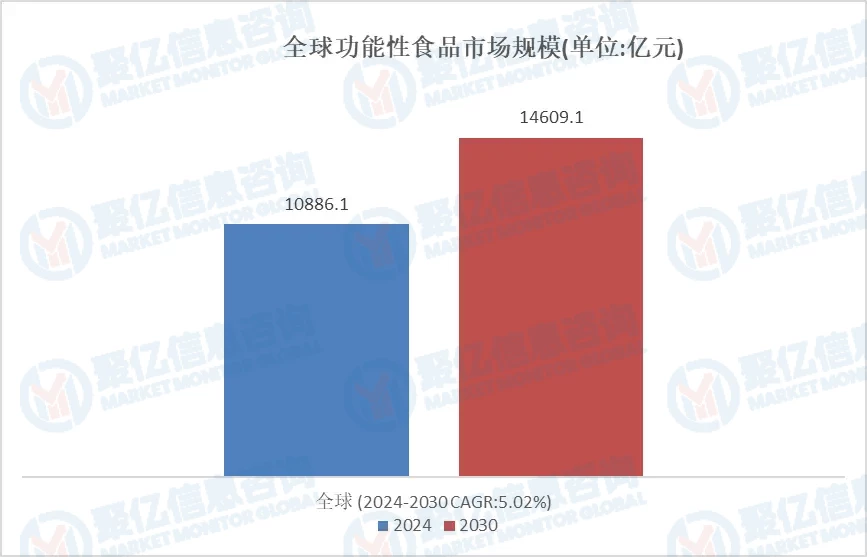

功能性食品:预计2027年市场规模达680亿元,年复合增长率21%

医疗应用:辅助治疗IBD(炎症性肠病)产品临床通过率提升至68%

美妆个护:益生菌提取物在抗衰产品中的应用占比突破15%

风险预警体系

技术风险:菌株稳定性达标率仅73%,需建立全流程质控体系

政策风险:2025年试点将益生菌纳入医保,倒逼功效验证标准化

市场风险:同质化产品价格战导致毛利率下降5-8个百分点

四、战略发展路径

技术突围策略

建立菌株功能验证三级体系(体外实验-动物模型-临床研究)

布局合成生物学平台,开发专利菌株组合(如乳杆菌+双歧杆菌复合制剂)

引入智能生产系统,实现菌株活性保持率98%以上

市场渗透方案

构建"检测-评估-干预"闭环:通过肠道菌群检测定制化服务提升客单价

开发场景化产品矩阵:运动恢复型、熬夜护肝型等细分SKU

搭建私域流量池:建立健康管理社群,复购率提升至45%

五、未来五年趋势研判

技术融合加速

微流控芯片技术实现菌株高通量筛选

区块链溯源系统保障菌株真实性

可穿戴设备实时监测肠道菌群平衡

全球化布局加速

东南亚市场渗透率不足15%,存在巨大增长空间

RCEP协议降低原料进口成本12-18%

国际认证(如FDA、EFSA)成为出海标配

【聚亿信息咨询建议】

企业应把握三大战略机遇:

建立菌株功能数据库,储备10+独家菌株知识产权

构建"预防-治疗-康复"产品生态,切入慢病管理赛道

布局跨境供应链,在RCEP区域建立区域分销中心

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球益生菌市场规模大约为1498.7百万美元,预计未来六年年复合增长率CAGR为5.7%,到2029年达到22

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球益生菌市场规模大约为1498.7百万美元,预计未来六年年复合增长率CAGR为5.7%,到2029年达到22- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球益生菌市场规模大约为1498.7百万美元,预计未来六年年复合增长率CAGR为5.7%,到2030年达到22

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球益生菌市场规模大约为1611百万美元,预计未来六年年复合增长率CAGR为5.8%,到2031年达到2375

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱