扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询深度报告:全球重组蛋白产业格局重构与国产化突围路径

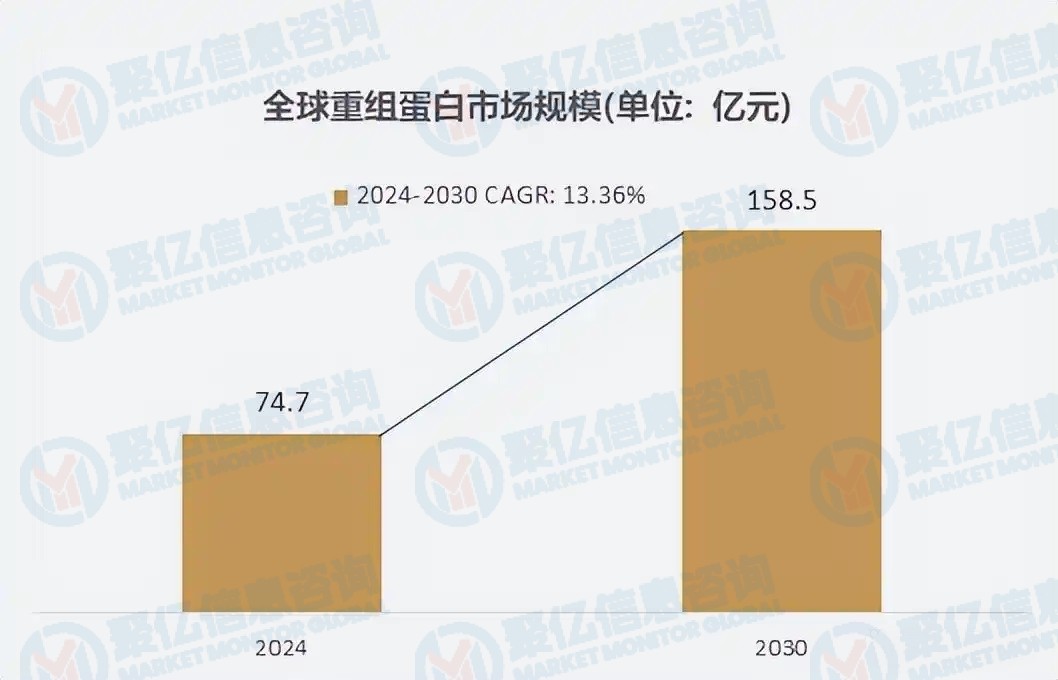

重组蛋白作为生物经济的核心生产要素,其市场规模正以13.36%的复合增长率持续扩张。根据聚亿信息咨询《全球重组蛋白市场增长趋2025-2031》显示,2024年全球市场规模已达1217百万美元,预计2030年将突破2907百万美元。

技术突破主要体现在三大维度:

基因编辑技术突破:CRISPR-Cas9技术的成熟使蛋白表达效率提升40%,百普赛斯通过优化CHO细胞表达系统,将抗体蛋白产量从1g/L提升至5g/L,生产成本降低35%

生产工艺革新:智能化生物反应器普及推动生产周期缩短至72小时,东富龙研发的无血清培养基使成本较进口产品降低40%

质量控制升级:AI辅助的蛋白质折叠预测技术使产品纯度达98%以上,恒瑞医药通过连续流生产技术将批次差异降低40%

二、应用场景爆发式增长:从医疗到消费的跨界融合

重组蛋白已突破传统生物医药边界,形成"医药+消费+工业"的三维应用矩阵:

(一)生物医药领域持续深耕

肿瘤治疗:PD-1抑制剂带动重组蛋白原料需求年增18%,默克Keytruda单药年消耗重组蛋白超20吨

免疫调节:重组干扰素α2b市场规模突破50亿元,2024年同比增长22%

疫苗研发:mRNA疫苗生产使重组蛋白需求激增300%,赛默飞Gibco™胎牛血清年销售额突破8亿美元

(二)消费医疗创新突破

医美新材料:锦波生物Ⅲ型胶原蛋白产品临床数据显示,28天皮肤弹性改善率达89%,2025年Q1营收同比增长66.25%

再生医学:福瑞达"穿膜胶原"技术实现透皮吸收率提升27.5倍,医美终端产品市占率预计2025年达25%

功能性食品:重组乳铁蛋白市场规模突破15亿元,伊利、蒙牛等企业已推出含重组蛋白的功能性奶粉

(三)工业农业跨界应用

生物制造:重组淀粉酶生产效率提升3倍,诺维信工业酶业务年复合增长率达14%

农业抗虫:Bt重组蛋白农药减少农药使用量60%,先正达相关产品覆盖全球3000万亩农田

三、国产替代加速:政策赋能下的产业跃迁

在"十四五"生物经济发展规划指引下,中国重组蛋白产业实现跨越式发展:

(一)技术指标国际对标

表达系统突破:百普赛斯HEK293细胞表达系统实现95%人源化蛋白生产,成本仅为赛默飞60%

产能规模跃升:金斯瑞生物科技建成亚洲最大哺乳动物细胞培养基地,年产能达30万升

专利布局加速:2024年国内企业申请重组蛋白专利超3000件,同比增长60%

(二)市场格局重塑

规模占比提升:2024年中国市场规模达270亿元,占全球30%,成为第二大消费市场

出口结构优化:重组蛋白原液出口额突破10亿美元,主要流向欧美CMO市场

资本热度攀升:2024年行业融资额超50亿元,华熙生物、爱美客等企业加速布局

(三)政策红利释放

研发补贴:国家重点专项对重组蛋白项目最高补助5000万元

审批加速:优先审评通道使创新药上市周期缩短6-8个月

标准制定:参与制定ISO重组蛋白质量标准,掌握行业话语权

四、产业挑战与破局之道

尽管发展势头强劲,行业仍面临三大核心挑战:

技术瓶颈:高纯度蛋白制备良品率较国际巨头低15-20个百分点

成本压力:进口培养基价格波动导致成本上升10-15%

国际竞争:欧美企业在专利布局、临床资源等方面仍占优势

破局路径建议:

构建技术壁垒:加大CRISPR、合成生物学等前沿技术投入

完善产业链:培育本土培养基、纯化填料供应商,降低进口依赖

拓展应用场景:开发食品、化妆品等消费级产品,构建多元收入结构

五、未来趋势前瞻

技术融合:AI+合成生物学将缩短研发周期至6-8个月

生产革命:智能化工厂使生产成本降低25%,产能提升40%

市场扩容:2030年全球市场规模预计突破2000亿元,医美、食品领域占比将超35%

六、结语

重组蛋白产业正经历从"技术突破"到"商业闭环"的关键转折。具备技术原创性、产能规模优势和全球化布局能力的企业,将在这个千亿级市场中占据先机。建议投资者重点关注在细胞培养、纯化工艺等核心环节具有突破性进展的国产厂商。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球重组蛋白市场规模大约为920.4百万美元,预计未来六年年复合增长率CAGR为13.7%,到2029年达到2267.5百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球重组蛋白市场规模大约为920.4百万美元,预计未来六年年复合增长率CAGR为13.7%,到2029年达到2267.5百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球重组蛋白市场规模大约为678.5百万美元,预计未来六年年复合增长率CAGR为4.3%,到2030年达到915.6百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球重组蛋白市场规模大约为1136百万美元,预计未来六年年复合增长率CAGR为14.1%,到2031年达到2800百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱