扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2023年光伏组件行业发展前景分析

光伏组件作为太阳能发电的核心部件,正成为全球能源领域的热点。随着技术的进步和成本的下降,光伏组件的效率和可靠性不断提高,逐渐成为可持续能源的主力军。然而,光伏组件的发展也面临一些挑战,如材料稳定性、生产成本等。为了进一步推动光伏组件的发展,我们需要加大科研投入,提升技术水平,加强国际合作,共同推动光伏组件的创新和应用。

近日,西南首家GW级光伏组件工厂——通威太阳能(组件)金堂基地16GW光伏组件项目首件顺利下线,这是通威光伏组件绿色发展实力和智能制造水平提升的又一里程碑。该基地16GW光伏组件项目自6月15日设备进场安装调试,到6月25日首件下线,仅用10天时间,刷新了行业纪录。随着组件产品下线,标志着成都光伏产业“版图”再度扩张。

在硅片设备方面,国内已经开发出全自动晶体生长设备、晶体加工设备、晶片加工设备等。在单晶炉领域,国内单晶炉已经实现进口替代。在切割设备领域,多线切割设备已经完成进口替代,且头部企业整体集中度较为分散,处于平分天下的市场竞争格局。

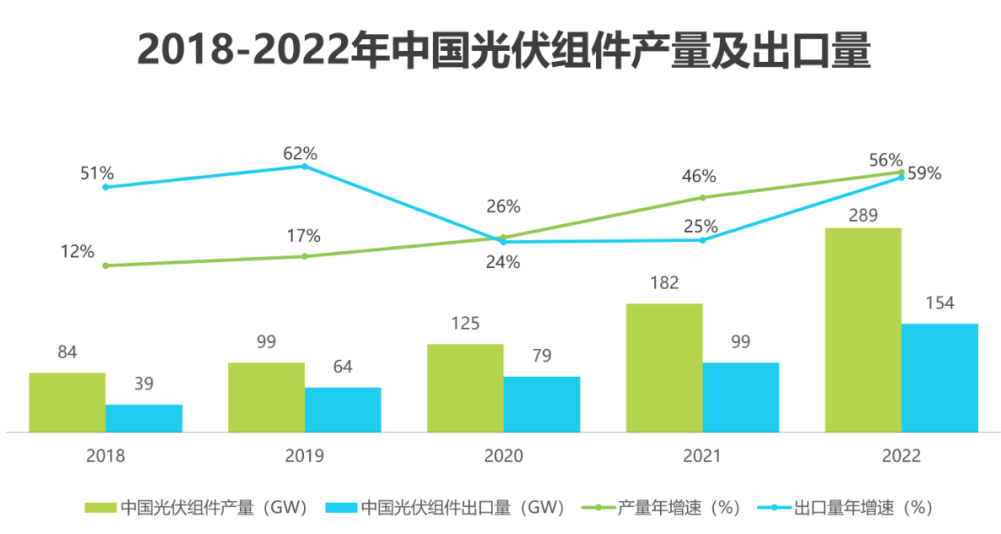

在世界各国清洁能源发展政策的驱动下,光伏发电成本快速下降,产业化水平不断提高,规模持续扩大,随着光伏平价上网的到来,光伏行业步入爆发性增长阶段。随着光伏市场的蓬勃发展,我国光伏组件产量也在不断增长,根据中国光伏行业协会发布的《中国光伏产业发展路线图》(2021版),2021年,全国光伏组件产量达到182GW,同比增长46.1%。《中国光伏产业发展路线图》(2021版)中预计,2022年,光伏组件产量将超过233GW。

我国光伏设备产业已形成完整的产业链,其中上游为机械设备制造原材料如钢材、铝材、橡胶、塑料、电线电缆等,中游为光伏设备生产供应环节,下游应用于硅料、硅片、电池、组件等产品生产环节,最终应用于光伏发电领域。中游作为产业链核心和光伏产业的发展基础,属于高新技术密集型行业,行业技术要求高、技术迭代快。

随着光伏行业及光伏组件核心技术的不断发展,我国的组件设备行业逐渐形成了自己的国产化体系,并逐步对海外设备进行进口替代。随着我国光伏组件设备市场环境的逐渐成熟,国内光伏组件设备企业竞争力提升,为行业快速发展奠定了良好基础。

在过去的十年里,中国的光伏产业经历了飞速发展,一路高歌猛进。在实现“双碳”目标的大背景下,2022年的中国光伏产业发展势头迅猛,其国际影响力也在不断提升。

从光伏装机市场的发展情况来看,今年1-10月,我国的新增装机量达到了58.24GW,同比增长了98.7%,创下了有史以来年新增装机量的最高纪录。截至8月底,我国的光伏累计装机容量已经达到了349.9GW,仅次于火电和水电。从新增的装机类型来看,集中式、户用和工商业三者并驾齐驱。其中,前三季度,分布式新增装机量为35.33GW,占新增装机量的67.2%。

在制造环节方面,市场需求的旺盛推动了制造端的强劲增长。前三季度,多晶硅、硅片、组件和电池片四个环节的增长速度都超过了40%。具体来说,多晶硅的产量为55万吨,同比增长了52.8%;硅片的产量为236GW,同比增长了43%;组件的产量为191GW,同比增长了46.9%;电池片的产量为209GW,同比增长了42.2%。

在光伏产品的出口方面,我们也看到了量价齐升的趋势。2022年前十个月,光伏产品(硅片、电池片、组件)的出口总额约为440.3亿美元,同比增长了90.3%,创下了历史新高。其中,光伏组件的出口量为132.2GW,同比增长了61%;光伏组件的出口额为368.4亿美元,同比增长了85.8%。

在欧洲和南美等传统光伏应用市场上,我们看到了旺盛的需求。特别是欧洲市场,对光伏的需求正在攀升,组件出口到欧洲市场的份额已经超过了组件出口总额的一半;在南美市场中,巴西表现出了强大的需求。

总的来说,中国的光伏产业在过去的十年里取得了显著的发展成果,无论是在市场规模、制造能力还是出口贸易上,都展现出了强劲的增长势头。这不仅得益于政策的支持和市场需求的推动,也反映了中国光伏产业在全球竞争中的地位不断提升。然而,面对未来,我们还需要继续加强技术研发和创新,提高产业链的自主可控能力,以应对日益激烈的国际竞争和不断变化的市场环境。

光伏组件市场机遇分析

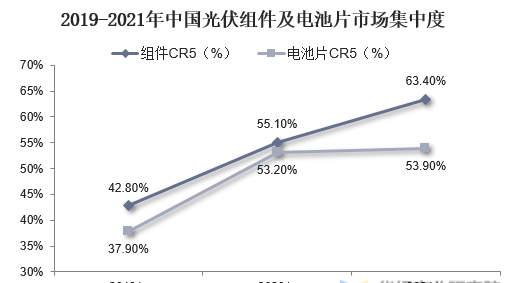

组件设备市场呈现出分散、竞争充分的态势,因为公司数量众多且国产化进程较早。厂商们通过提供多种产品充分利用技术同源和客户同源优势。

根据企查查的数据,近年来,中国光伏组件相关企业的注册量持续增长。2017年新增了5955家企业,到2020年进一步增长至6343家,同比增长35.5%。由于光伏行业的繁荣,截至2021年年底,我国新增光伏组件相关企业数量达到了11100家。

目前市场上的主要参与者包括奥特维、宁夏小牛、先导智能、金辰股份等,它们都向晶科、晶澳、隆基、东方日升、天合光能等头部组件厂商出货。这些厂商已经占据了市场的绝大多数份额,新进入者很难突破他们的客户壁垒。

在"十四五"规划期间,预计我国每年平均新增光伏装机量将在70-120GW之间。乐观估计,到2027年,我国新增光伏装机容量可能达到120GW。因此,中国的光伏行业将长期保持高速发展,成为新能源行业中的佼佼者之一。光伏组件行业也将继续保持高速发展的势头。

展望未来,中原证券认为硅料产能正处于扩张周期,预计今年我国硅料新增产能将达到123万吨/年,硅料供应量有望超过150万吨。这将能够支撑536.34GW的光伏组件生产。由于多晶硅供给过剩的压力,产品价格可能会下降,而原材料价格的大幅降低将传导至光伏组件端等下游环节,导致光伏电站开发商的系统采购成本显著降低。预计全年国内光伏装机量将达到130GW至150GW,海外市场在2023年光伏装机量有望超过220GW。

近年来,国家政府及相关部门不断鼓励和支持光伏产业朝着绿色、智能化发展的方向前进。发布了《智能光伏产业创新发展行动计划》,目标是到2025年使光伏行业智能化水平显著提升,实现产业技术创新突破。新型高效太阳能电池的量产化转换效率将大幅提升,形成完善的硅料、硅片、装备、材料、器件等配套能力。

智能光伏产业生态体系建设已基本完成,并与新一代信息技术融合逐步深化。智能制造、绿色制造取得了明显进展,智能光伏产品的供应能力得到增强。这将推动光伏产业的发展。作为光伏产业链下游的重要组成部分,光伏组件受到政策的支持是自然的。

目前,各种新型组件如大尺寸组件、半片组件、多主栅组件、拼片组件、叠瓦组件纷纷涌现,凭借其卓越的性能和更高的性价比,新型组件的市场渗透率迅速提高。预计随着新型组件技术的快速渗透,将催生出多个细分市场,光伏组件有望迎来新一轮的迭代升级。

随着碳中和政策的逐步推行,主要国家都在积极探索新的能源利用方式。光伏发电因其无限性和清洁性等优点逐渐进入人们的视野。同时行业技术的进步使得光伏发电的成本不断下降,目前已接近火力发电成本,推动了光伏发电产业化的快速发展。

近日,西南首家GW级光伏组件工厂——通威太阳能(组件)金堂基地16GW光伏组件项目首件顺利下线,这是通威光伏组件绿色发展实力和智能制造水平提升的又一里程碑。该基地16GW光伏组件项目自6月15日设备进场安装调试,到6月25日首件下线,仅用10天时间,刷新了行业纪录。随着组件产品下线,标志着成都光伏产业“版图”再度扩张。

在硅片设备方面,国内已经开发出全自动晶体生长设备、晶体加工设备、晶片加工设备等。在单晶炉领域,国内单晶炉已经实现进口替代。在切割设备领域,多线切割设备已经完成进口替代,且头部企业整体集中度较为分散,处于平分天下的市场竞争格局。

在世界各国清洁能源发展政策的驱动下,光伏发电成本快速下降,产业化水平不断提高,规模持续扩大,随着光伏平价上网的到来,光伏行业步入爆发性增长阶段。随着光伏市场的蓬勃发展,我国光伏组件产量也在不断增长,根据中国光伏行业协会发布的《中国光伏产业发展路线图》(2021版),2021年,全国光伏组件产量达到182GW,同比增长46.1%。《中国光伏产业发展路线图》(2021版)中预计,2022年,光伏组件产量将超过233GW。

我国光伏设备产业已形成完整的产业链,其中上游为机械设备制造原材料如钢材、铝材、橡胶、塑料、电线电缆等,中游为光伏设备生产供应环节,下游应用于硅料、硅片、电池、组件等产品生产环节,最终应用于光伏发电领域。中游作为产业链核心和光伏产业的发展基础,属于高新技术密集型行业,行业技术要求高、技术迭代快。

随着光伏行业及光伏组件核心技术的不断发展,我国的组件设备行业逐渐形成了自己的国产化体系,并逐步对海外设备进行进口替代。随着我国光伏组件设备市场环境的逐渐成熟,国内光伏组件设备企业竞争力提升,为行业快速发展奠定了良好基础。

在过去的十年里,中国的光伏产业经历了飞速发展,一路高歌猛进。在实现“双碳”目标的大背景下,2022年的中国光伏产业发展势头迅猛,其国际影响力也在不断提升。

从光伏装机市场的发展情况来看,今年1-10月,我国的新增装机量达到了58.24GW,同比增长了98.7%,创下了有史以来年新增装机量的最高纪录。截至8月底,我国的光伏累计装机容量已经达到了349.9GW,仅次于火电和水电。从新增的装机类型来看,集中式、户用和工商业三者并驾齐驱。其中,前三季度,分布式新增装机量为35.33GW,占新增装机量的67.2%。

在制造环节方面,市场需求的旺盛推动了制造端的强劲增长。前三季度,多晶硅、硅片、组件和电池片四个环节的增长速度都超过了40%。具体来说,多晶硅的产量为55万吨,同比增长了52.8%;硅片的产量为236GW,同比增长了43%;组件的产量为191GW,同比增长了46.9%;电池片的产量为209GW,同比增长了42.2%。

在光伏产品的出口方面,我们也看到了量价齐升的趋势。2022年前十个月,光伏产品(硅片、电池片、组件)的出口总额约为440.3亿美元,同比增长了90.3%,创下了历史新高。其中,光伏组件的出口量为132.2GW,同比增长了61%;光伏组件的出口额为368.4亿美元,同比增长了85.8%。

在欧洲和南美等传统光伏应用市场上,我们看到了旺盛的需求。特别是欧洲市场,对光伏的需求正在攀升,组件出口到欧洲市场的份额已经超过了组件出口总额的一半;在南美市场中,巴西表现出了强大的需求。

总的来说,中国的光伏产业在过去的十年里取得了显著的发展成果,无论是在市场规模、制造能力还是出口贸易上,都展现出了强劲的增长势头。这不仅得益于政策的支持和市场需求的推动,也反映了中国光伏产业在全球竞争中的地位不断提升。然而,面对未来,我们还需要继续加强技术研发和创新,提高产业链的自主可控能力,以应对日益激烈的国际竞争和不断变化的市场环境。

光伏组件市场机遇分析

组件设备市场呈现出分散、竞争充分的态势,因为公司数量众多且国产化进程较早。厂商们通过提供多种产品充分利用技术同源和客户同源优势。

根据企查查的数据,近年来,中国光伏组件相关企业的注册量持续增长。2017年新增了5955家企业,到2020年进一步增长至6343家,同比增长35.5%。由于光伏行业的繁荣,截至2021年年底,我国新增光伏组件相关企业数量达到了11100家。

目前市场上的主要参与者包括奥特维、宁夏小牛、先导智能、金辰股份等,它们都向晶科、晶澳、隆基、东方日升、天合光能等头部组件厂商出货。这些厂商已经占据了市场的绝大多数份额,新进入者很难突破他们的客户壁垒。

在"十四五"规划期间,预计我国每年平均新增光伏装机量将在70-120GW之间。乐观估计,到2027年,我国新增光伏装机容量可能达到120GW。因此,中国的光伏行业将长期保持高速发展,成为新能源行业中的佼佼者之一。光伏组件行业也将继续保持高速发展的势头。

展望未来,中原证券认为硅料产能正处于扩张周期,预计今年我国硅料新增产能将达到123万吨/年,硅料供应量有望超过150万吨。这将能够支撑536.34GW的光伏组件生产。由于多晶硅供给过剩的压力,产品价格可能会下降,而原材料价格的大幅降低将传导至光伏组件端等下游环节,导致光伏电站开发商的系统采购成本显著降低。预计全年国内光伏装机量将达到130GW至150GW,海外市场在2023年光伏装机量有望超过220GW。

近年来,国家政府及相关部门不断鼓励和支持光伏产业朝着绿色、智能化发展的方向前进。发布了《智能光伏产业创新发展行动计划》,目标是到2025年使光伏行业智能化水平显著提升,实现产业技术创新突破。新型高效太阳能电池的量产化转换效率将大幅提升,形成完善的硅料、硅片、装备、材料、器件等配套能力。

智能光伏产业生态体系建设已基本完成,并与新一代信息技术融合逐步深化。智能制造、绿色制造取得了明显进展,智能光伏产品的供应能力得到增强。这将推动光伏产业的发展。作为光伏产业链下游的重要组成部分,光伏组件受到政策的支持是自然的。

目前,各种新型组件如大尺寸组件、半片组件、多主栅组件、拼片组件、叠瓦组件纷纷涌现,凭借其卓越的性能和更高的性价比,新型组件的市场渗透率迅速提高。预计随着新型组件技术的快速渗透,将催生出多个细分市场,光伏组件有望迎来新一轮的迭代升级。

随着碳中和政策的逐步推行,主要国家都在积极探索新的能源利用方式。光伏发电因其无限性和清洁性等优点逐渐进入人们的视野。同时行业技术的进步使得光伏发电的成本不断下降,目前已接近火力发电成本,推动了光伏发电产业化的快速发展。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球光伏组件市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球光伏组件市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球光伏组件市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球光伏组件市场规模大约为545716百万美元,预计未来六年年复合增长率CAGR为8.7%,到2031年达到1019520百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱