扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2025年钠电池行业分析:技术突破与政策红利双轮驱动,市场进入爆发前夜 —— 聚亿信息咨询深度解读

在全球能源转型与 “双碳” 目标加速推进的背景下,钠电池凭借其资源丰富、成本低廉、安全性高等优势,正从实验室走向规模化量产,成为新能源产业中备受瞩目的 “潜力股”。聚亿信息咨询发布的《2025 年中国钠电池行业深度研究报告》通过系统梳理行业技术、市场、政策及产业链动态,为从业者与投资者提供了极具前瞻性的决策参考。本文将结合最新行业动态与报告核心观点,深度剖析钠电池行业的现状与未来趋势。

一、行业现状:技术突破与政策红利双轮驱动,市场进入爆发前夜

技术路线多元化竞争,能量密度与成本优势凸显钠电池技术发展路径围绕正负极材料创新展开。当前,层状氧化物、聚阴离子化合物和普鲁士蓝(白)三大正极材料体系并行发展:层状氧化物以 175Wh/kg 的能量密度成为动力电池首选,聚阴离子材料凭借 10000 + 循环寿命主导储能市场,普鲁士蓝类则以低成本优势加速渗透低速电动车领域。负极材料方面,硬碳改性技术使首次库伦效率提升至 92%,成本较锂电石墨负极降低 40%。电解液领域,固态电解质研发突破使热失控温度提升至 200℃,为高端应用奠定基础。聚亿信息咨询数据显示,2025 年钠电池 Pack 成本已降至 0.55 元 / Wh,较磷酸铁锂电池低 30%-40%,规模化量产后有望再降 30%。这一优势在锂资源价格高位波动背景下尤为突出,为储能、低速电动车等领域替代提供经济可行性。

政策红利持续释放,产业化进程加速中国政府从国家到地方形成政策合力:《新型储能制造业高质量发展行动方案》明确将钠电池列为重点攻关技术,工信部《重点新材料首批次应用示范指导目录》提供保费补贴,各省份通过产业基金推动产业链建设。政策驱动下,头部企业加速布局:宁德时代 24V 重卡启驻电池已量产,中科海钠商用车解决方案获中车、金龙等车企认可,雅迪、爱玛钠电车型渗透率显著提升。中游材料国产化率超 80%,下游应用场景拓展至通信基站储能、数据中心备用电源等领域,实现对铅酸电池的规模化替代。

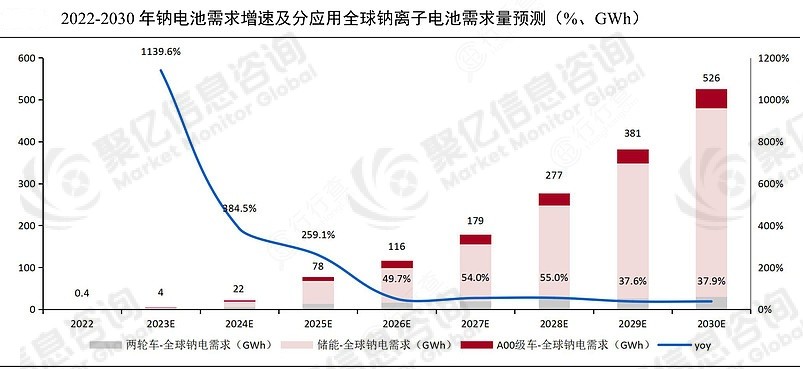

市场规模快速增长,储能领域成核心增长极聚亿信息咨询报告显示,2025 年上半年中国钠电池出货量达 3.5GWh,同比增长 428%,其中储能领域占比 55.2%。这一趋势得益于钠电池在长时储能、电网调峰等场景的独特优势 —— 其 - 40℃容量保持率超 90%,循环寿命突破 1.2 万次,全生命周期成本较锂电池低 35%。交通领域,钠电池在中低端电动车、混合动力汽车中的渗透率逐步提升,领克 900 等车型已实现钠锂混动装车。此外,家庭储能、电动船舶等细分市场也展现出广阔前景。

二、发展趋势:技术迭代、产业链协同与全球化布局共塑未来

技术迭代:能量密度突破与固态化加速未来五年,钠电池技术将向高能量密度、长循环寿命方向持续突破。实验室数据显示,富锰正极材料使能量密度提升至 220Wh/kg,纳米级硬碳负极技术将倍率性能提升 50%。固态钠电池成为技术制高点,众钠能源 “钠电 + 固态电池” 中试基地已开建,预计 2025 年投产后能量密度将超 350Wh/kg,支持 - 40℃至 60℃宽温域运行。宁德时代第二代钠电池计划 2026 年量产,性能指标将与磷酸铁锂电池持平。

产业链协同:从单点突破到全链共赢中国已形成从钠盐开采到电池回收的完整产业链。上游环节,青海柴达木盆地钠盐储量占全国 85%,铝箔、电解液等辅材国产化率超 90%;中游制造企业通过极片厚度控制、界面优化等工艺创新,将电芯良率提升至 95% 以上;下游系统集成商推出 “钠电 + 锂电” 混合储能方案,兼顾经济性与性能优势,在阜南 50MW/100MWh 储能电站等项目中实现应用。未来,产业链协同将进一步深化:头部企业通过控股矿产资源构建闭环,中游与下游联合开发定制化产品,钠电池回收技术突破使资源循环利用率超 98%,全生命周期成本再降 15%。

全球化布局:中国技术输出与标准制定引领行业中国在钠电池领域的领先地位正转化为全球竞争力。技术层面,中国企业专利数量占全球 60%,量产进度领先国际同行 1-2 年;市场层面,宁德时代钠新电池通过新国标认证,出口至欧洲、东南亚等地区,应用于通信基站储能、家庭储能等领域。标准制定方面,中国主导的《钠离子电池用普鲁士蓝类正极材料》团体标准已发布,推动全球产业链规范化发展。此外,“一带一路” 倡议加速钠电池技术在沿线国家落地,巴基斯坦、越南等国已启动钠电储能项目试点。

三、挑战与机遇:技术路线分化与资源安全需警惕

技术路线分化风险:资源错配与产能过剩当前钠电池技术路线尚未完全收敛,层状氧化物、聚阴离子、普鲁士蓝类材料在性能和成本上存在差异。若企业盲目跟风投资某一路线,可能导致产能结构性过剩。例如,若聚阴离子体系因成本优势成为主流,过度投资层状氧化物产线的企业将面临产品滞销风险。聚亿信息咨询建议,企业应采取 “技术多元化” 策略,同步布局 2-3 条技术路线以规避风险。

资源安全风险:上游材料供应稳定性尽管中国钠资源储量丰富,但高端钠盐材料仍依赖进口。2025 年上半年,六氟磷酸钠进口量同比增长 30%,铝箔等辅材价格波动幅度达 20%。为此,头部企业如宁德时代已通过控股钠矿企业、联合高校攻关高端材料,将钠盐国产化率提升至 70%。聚亿信息咨询预测,2026 年高端钠盐材料进口依赖度有望降至 30% 以下。

政策敏感性风险:补贴退坡与标准升级钠电池行业对政策依赖度较高,若新能源汽车补贴政策向高能量密度电池倾斜,可能削弱钠电池市场竞争力。此外,2026 年实施的新国标《电动汽车用动力蓄电池安全要求》对热扩散、底部撞击等指标提出更高要求,倒逼企业加速技术迭代。聚亿信息咨询建议,企业应提前布局固态化、高能量密度技术,通过规模化降本对冲政策风险。

四、聚亿信息咨询报告:行业决策的 “智囊团”

作为中国领先的产业研究机构,聚亿信息咨询发布的钠电池行业报告为从业者与投资者提供三大核心价值:

技术趋势洞察:系统梳理正负极材料、电解液、固态化等关键技术路径的演进方向,预测 2025-2030 年技术突破点,帮助企业提前布局研发资源。

市场机会挖掘:通过分析储能、交通、消费电子等细分领域需求变化,识别高潜力应用场景,评估不同技术路线的市场竞争力。

风险预警与应对:深入剖析技术路线分化、资源安全、政策变动等风险,提出 “资源整合 + 技术多元化 + 政策适应性调整” 的应对策略。

例如,某企业参考报告对技术路线的分析,选择层状氧化物与聚阴离子双路线布局,同时提前 3 年规划固态钠电池研发,成功抢占市场先机;另一企业根据资源安全风险预警,通过控股钠矿企业保障原材料供应稳定性,降低供应链风险。

五、结语:钠电池,绿色能源转型的 “关键拼图”

2025-2030 年是钠电池行业从技术突破到规模化应用的关键五年。在政策支持、技术迭代与市场需求的共同推动下,钠电池有望在储能、交通等领域实现对锂电池的部分替代,成为全球能源转型的重要力量。然而,行业需警惕技术路线分化、资源安全等风险,通过加强产业链协同、提升技术创新能力实现可持续发展。

聚亿信息咨询发布的报告显示,中国钠电池行业正迎来历史性发展机遇。对于从业者而言,把握技术趋势、深耕细分市场、构建全产业链优势是制胜关键;对于投资者而言,关注高能量密度材料、固态化技术、规模化降本等热点领域,将分享行业增长红利。未来,钠电池能否从 “潜力股” 蜕变为 “主力军”,值得期待。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球钠电池市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球钠电池市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球钠电池市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球钠电池市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2031年达到 百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱