扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询:2025年特种机器人行业发展现状与产业链全景分析

在全球科技革命与产业变革的浪潮中,特种机器人作为技术密集型战略产业,正经历从 “工具替代” 到 “智能伙伴” 的范式革命。这一变革不仅重塑了工业生产、应急救援、医疗健康等传统领域的作业模式,更在深海探测、太空探索、银发经济等新兴赛道开辟出万亿级市场空间。

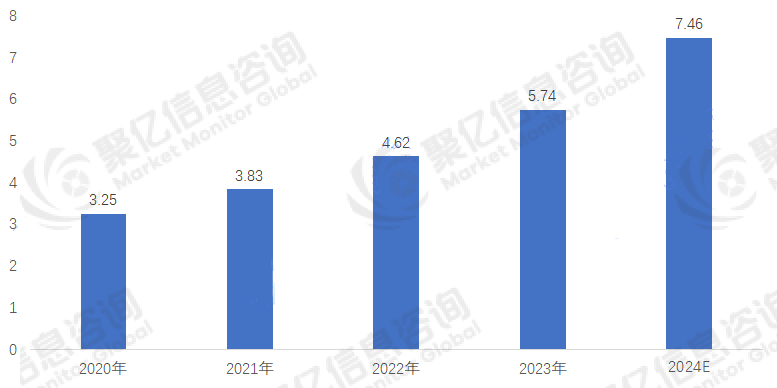

聚亿信息咨询在特种机器人报告中指出,未来五年,行业将进入 “技术深度融合、应用场景裂变、商业模式创新” 三重驱动的黄金发展期。2024 年中国特种机器人市场规模已达到 246 亿元,近五年年均复合增长率达 27.17%,预计 2025 年将突破 271 亿元,展现出强劲的增长态势。

一、行业发展现状:技术突破引领场景多元化

(一)技术迭代驱动应用场景扩张

特种机器人的技术演进始终围绕 “适应复杂环境、替代高危作业、提升决策效率” 三大核心需求展开。南京天创机器人通过三大硬核技术集群,将轮式防爆机器人整机重量控制在 100 公斤以内,较行业普遍水平降低 50%,同时攻克锂电池在防爆场景的应用难题,其自主研发的锂碳超级电容 “水密舱” 系统确保极端环境下的安全运行。截至 2024 年底,天创机器人累计交付特种智能运维机器人突破 5000 台,位居全球该赛道第一。

技术融合持续深化,华为 “盘古” 大模型赋能机器人自主学习,通过小样本训练即可在消防场景中动态规划灭火路径;宁德时代固态电池技术使消防机器人续航时间大幅提升,支撑极端环境下连续作业。这些技术突破推动行业从单一功能模块向多模态智能体跃迁。

(二)区域集群与全球化布局双轮驱动

中国特种机器人产业已形成 “长三角、珠三角、京津冀” 三大创新高地。深圳依托电子制造基础孵化出大疆创新等企业,在巡检领域占据全球市场份额;苏州构建 “研发 — 制造 — 应用” 全链条生态,在医疗机器人领域实现突破;上海清宝机器人凭借云端大脑运算技术获得 500 万元融资后,将人形机器人出口至多个国家,商业化效率显著提升。

全球化布局加速推进,中信重工、亿嘉和等企业通过 “技术授权 + 本地组装” 模式,在东南亚、中东建立服务网点。中国主导的特种机器人国际标准被多个国家采纳,某电力机器人企业通过模块化设计适配不同国家电网标准,成功打开国际市场。

二、产业链分析:从核心部件到生态服务

(一)上游:核心零部件国产化加速

关键零部件自主可控取得进展,2024 年中国减速器市场规模达 1447 亿元,伺服电机市场规模超 200 亿元。天创机器人通过拓扑优化技术实现防爆结构轻量化,某企业无框力矩电机量产使扭矩密度大幅提升,支撑机器人轻量化设计。但高精度传感器、AI 芯片等仍依赖进口,导致高端整机成本偏高,成为行业亟待突破的瓶颈。

(二)中游:制造模式智能化转型

模块化设计与数字孪生技术重塑生产范式。飒智智能的 “白猱” 机器人采用标准化智能装备,能应对高精度、高复杂性任务;某企业建立全生命周期数字模型,通过虚拟调试将设备故障率大幅降低,运维成本下降 30% 以上,快速响应小批量、多品种生产需求。

(三)下游:服务模式创新创造价值

RaaS(机器人即服务)模式快速渗透,Agility Robotics 对其 Digit 人形机器人采用每小时 30 美元的收费模式,客户投资回报周期不到两年;国内某企业与物流企业合作,按配送里程收取无人配送车服务费用,降低客户初期投入。数据服务成为新增长点,电力巡检机器人通过出售故障预警数据服务,毛利率较硬件销售提升显著。

三、市场规模与资本动态

结构性升级催生巨大潜力,农业植保机器人表现突出,2024 年黑龙江主产区 94.3% 的防控任务由无人机完成,作业效率达人工的 30 倍,用药量减少三成。全球特种机器人市场规模 2024 年达 140 亿美元,中国占比提升至 17.6%,预计 2030 年国内市场将突破千亿元。

资本加速布局,2024 年多家机器人企业获得融资:快仓智能获资金支持用于前沿技术研发,某手术机器人公司通过知识产权质押获得 3 亿元贷款。投资逻辑从 “技术验证” 转向 “场景落地”,具备 “技术 + 场景” 能力的企业成为资本宠儿。

特种机器人行业黄金发展期已至,企业需聚焦三大方向:突破高精度传感器等 “卡脖子” 技术;深耕医疗、农业、银发经济等高增长赛道;通过开放平台与数据服务构建生态壁垒。聚亿信息咨询认为,只有在技术创新、场景深耕、生态构建三个维度持续发力,才能实现从产品竞争到价值共生的跃迁。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球特种机器人市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球特种机器人市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球特种机器人市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球特种机器人市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2031年达到 百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱