扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2025年液晶材料未来展望分析:聚亿信息咨询解码技术迭代与市场新机遇

在显示技术飞速迭代的今天,液晶材料作为连接物理世界与数字界面的核心介质,正经历着前所未有的变革。聚亿信息咨询在最新液晶材料行业报告中指出,2025 年中国混合液晶材料市场规模预计将达到 320 亿元人民币,年复合增长率维持在 12% 左右,这一增长主要得益于下游应用领域的持续扩张。

从早期的 TN、STN 型到如今的 TFT 型,液晶材料已广泛应用于液晶电视、智能手机、车载显示等多元场景,其技术演进不仅重塑着消费电子的形态边界,更推动着整个显示产业链的价值重构。

市场格局重构:从规模扩张到价值深耕

全球液晶材料市场正呈现 “双核驱动” 的鲜明特征。以中国、韩国为代表的亚太地区凭借完整的产业链集群优势,持续巩固在液晶面板制造领域的领导地位;而德国、日本等传统强国则通过专利壁垒与材料纯度控制,在高端混合液晶市场维持技术溢价。聚亿信息咨询分析认为,这种传统分工格局正被新兴技术打破,随着 MiniLED 背光技术的普及,液晶材料在高端显示市场的占有率不降反升,特别是在 8K 超高清电视领域,量子点液晶复合膜的应用使色域覆盖率大幅提升,形成对 OLED 的差异化竞争优势。

车载显示领域正在成为新的增长极。随着新能源汽车渗透率提升,智能座舱对耐高温、宽视角液晶材料的需求激增,带动车规级材料市场规模以年均 18% 的速度扩张。诚志股份通过收购韩国技术团队实现 PSVA 材料的量产,预计 2026 年可占据国内中高端车载显示市场 30% 份额,这一案例充分说明具备定制化开发能力的企业将在市场竞争中占据先机。

中国液晶材料产业已形成 “长三角研发 + 中西部量产” 的梯度布局。在政策驱动方面,《新型显示产业超越发展三年行动计划》明确提出到 2025 年关键材料综合自给率达到 75% 以上,通过专项补贴引导企业突破电子级材料纯度瓶颈。这种政策导向与市场需求的共振,催生出独特的 “进口替代” 路径。国内企业先从中低端市场切入,通过产能扩张压缩国际巨头利润空间,再通过技术迭代逐步向高端市场渗透。在柔性显示材料领域,中国企业通过引入含氟液晶分子设计,成功开发出低粘度、高响应速度的混合液晶体系,使折叠屏手机的弯折寿命大幅提升,打破了国外专利垄断。

产业链价值迁移:从线性制造到生态共生

上游材料的国产化突围取得显著进展。液晶材料的成本结构中,上游单体材料占比高,其国产化进程直接决定着行业利润率。常州市嘉远化工作为氟化工领域的黑马,自主研发的六氟环氧丙烷、双酚 AF 等产品成为高端液晶材料的核心原料,通过分子结构优化使材料介电常数大幅提升,成功应用于高刷新率电竞显示器。尽管如此,高端含氟三联苯类材料仍依赖进口,成为产业链自主可控的最后一块拼图。

在偏光片领域,国内企业通过收购国际专利组合,结合自主开发的超薄拉伸工艺,使产品厚度大幅降低,同时保持高透光率。这种 “技术并购 + 二次创新” 的模式,成为突破国外专利封锁的有效路径。数据显示,2023 年中国液晶材料上游原材料市场规模已突破 680 亿元,预计将以年均 8.7% 的增速持续扩张,到 2030 年整体规模有望达到 1200 亿元量级。

中游制造环节正经历从 “劳动密集型” 向 “技术密集型” 的蜕变。国内龙头企业通过引入数字孪生技术,将新产线调试周期大幅缩短,产品良率显著提升。更值得关注的是,AI 算法在液晶材料配方优化中的应用 —— 通过机器学习模型分析历史生产数据,企业能够快速筛选出最优材料组合,使新型液晶开发周期大幅压缩。这种智能化改造不仅提升生产效率,更催生出新的商业模式,部分领先企业开始向下游提供 “材料 + 工艺” 整体解决方案,通过收取技术授权费实现从产品供应商到服务提供商的转型。

下游应用的场景革命不断拓展液晶材料的应用边界。在医疗领域,液晶调光玻璃实现手术室无影灯的动态光控,降低医护人员视觉疲劳;在工业控制领域,高耐候性液晶模块使户外设备在极端温度下仍能保持稳定显示;在智慧城市领域,透明液晶薄膜将玻璃幕墙转化为信息发布载体,开创城市空间数字化新范式。国内研发的宽温域液晶材料成功应用于青藏铁路沿线监控设备,抗菌型液晶材料则解决了医疗显示设备交叉感染的行业痛点,这些创新证明液晶材料的价值创造已从单纯的显示功能延伸至系统解决方案层面。

未来趋势展望:技术突破与生态竞争

聚亿信息咨询预测,未来五年将见证多项颠覆性技术的商业化落地。MicroLED 显示技术的成熟可能对中低端液晶面板市场形成替代效应,但同时也为液晶材料创造新机会 —— 作为 MicroLED 的驱动背板材料,液晶混合物需要具备更高的绝缘性能和更低的介电损耗。此外,钙钛矿量子点技术的突破,将使液晶显示器的色域覆盖率大幅提升,推动行业进入 “全色域显示” 时代。

在柔性显示领域,自修复液晶材料的研发取得进展,这种材料能够在微裂纹产生时自动修复,大幅延长折叠屏使用寿命。如果该技术实现量产,将彻底解决柔性设备的可靠性痛点,开启万亿级市场空间。新型垂直取向(VA)材料与负性液晶的研发突破将成为关键方向,其对比度提升至 5000:1 以上且响应速度压缩至 5ms 以内的性能指标,将推动 8K 超高清显示、车载柔性屏等高端场景的规模化应用。

区域市场将呈现结构性机遇。亚太地区将继续保持全球最大市场的地位,但增长动力正从传统消费电子转向新兴领域。中国在车载显示、公共信息发布等领域的布局,将带动特种液晶材料需求快速增长;印度、东南亚等新兴市场则因智能手机普及率提升,成为中低端液晶材料的主要增量市场。欧美市场将聚焦高端应用领域,北美市场对高色域、高刷新率游戏显示器的需求推动量子点液晶材料渗透率提升,欧洲市场则因绿色法规趋严,对环保型液晶材料的需求持续旺盛。

未来竞争将演变为生态系统的对抗。上游材料企业通过与面板厂商共建联合实验室,实现从 “供应关系” 到 “共生关系” 的转变;中游制造商则通过垂直整合,将业务延伸至模组组装甚至终端产品,获取全价值链收益;下游应用企业则通过开放 API 接口,吸引开发者构建显示应用生态,强化用户粘性。聚亿信息咨询建议,企业应重点布局三个方向:一是建立跨学科研发平台,整合化学、材料、电子等多领域人才;二是通过并购补强产业链短板,特别是获取关键专利和技术授权;三是构建数字化供应链系统,提升对市场需求的响应速度。

全球液晶材料行业正站在技术迭代与产业升级的十字路口。聚亿信息咨询强调,把握三大核心趋势至关重要:从通用材料向特种材料转型,聚焦车载、医疗、工业控制等高附加值领域;从线性制造向生态竞争升级,通过产业链协同构建竞争壁垒;从性能优化向颠覆创新突破,在 MicroLED、柔性显示等前沿领域提前布局。随着政策支持力度加大、技术创新加速和应用场景拓展,中国液晶材料产业有望在全球价值链中实现从追随者到引领者的跨越。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球液晶材料市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。

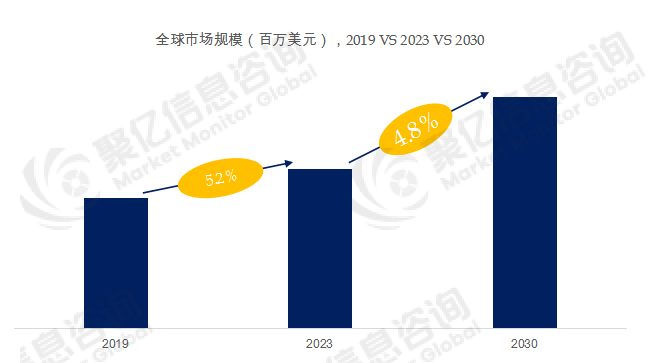

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球液晶材料市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球液晶材料市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球液晶材料市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2031年达到 百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱