扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

房地产市场调研报告:房地产市场有望迎来平稳发展态势

多重利好信号频现房地产政策加快调整优化

近期,各级政府开始调整和优化房地产政策,以适应城市发展的需求。他们将根据不同城市的情况,采取不同的政策措施,以更好地满足居民的住房需求。专家们认为,稳定房地产和建筑业的发展对于推动经济恢复具有重要作用。此前,住建部、人民银行等部门已经提出了一些调整政策,这些政策将会尽快实施,预计房地产市场将迎来一个稳定的发展趋势。

房地产是一个涵盖众多复杂因素的综合概念。从直观上看,它是由建筑物和土地共同构成的。土地可以分为未开发的土地和已开发的土地,而建筑物则是建立在土地之上的,与土地紧密相连。建筑物包括各种类型的房屋和建筑物,如住宅、商铺、工厂、仓库以及办公用房等。而地产则包括了土地及其上下的空间,包括地下的各种基础设施、地面的道路等。由于房地产的位置固定性和不可移动性,因此在经济学上被称为不动产。它的存在形态主要有三种:土地、建筑物以及房地合一。

在房地产拍卖中,拍卖标的也存在三种形态:土地(或土地使用权)、建筑物以及房地合一状态下的物质实体及其权益。从法律角度来看,房地产本质上是一种财产权利,这种权利包含了寓含于房地产实体中的各种经济利益以及由此产生的各种权利,如所有权、使用权、抵押权、典当权、租赁权等。然而,由于与中国政府的财政收入密切相关,以及2008年后政府过度发行货币,中国的房地产市场在2008年后出现了畸形发展,给城市的工商业和市民生活带来了严重影响和负担。

房地产行业市场发展现状分析

在2019年6月,我们看到了核心城市房价增长的显著减缓。据纬房核心指数显示,这个月的房价环比仅上涨了0.09%,而自4月份以来,这一涨幅一直在下降。这表明近一个月内,核心城市的房价已经基本停止了上涨的趋势。

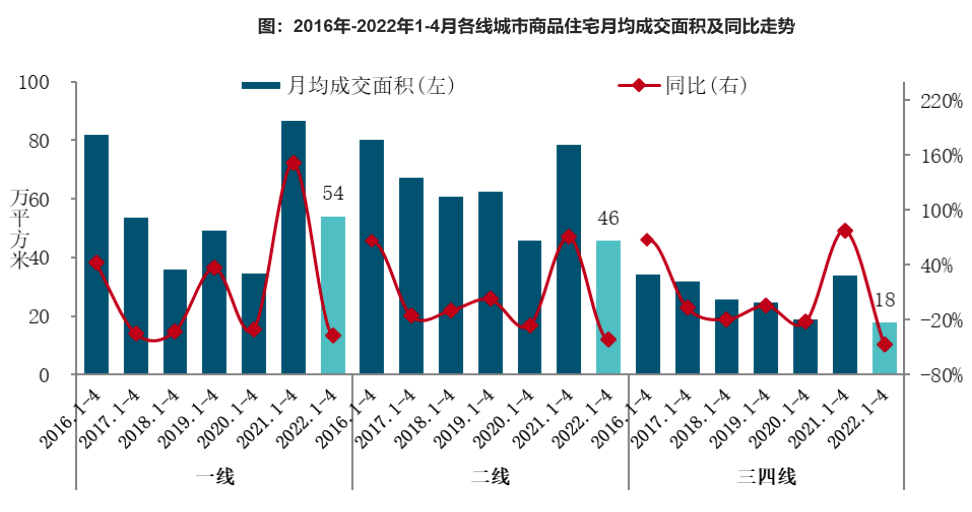

从2016年至2020年,房地产市场一直处于繁荣状态,但这主要是由于一二线城市的交易量增加和房价上涨。然而,尽管房地产交易金额在这五年里从14万亿元增长到17万亿元,销售面积却基本保持在16亿平方米左右,增长缓慢。

自2022年以来,中国已经有超过40个城市开始放松房地产调控政策,以刺激市场需求。这些政策包括降低首付比例、吸引人才、提供购房补贴以及提高公积金贷款额度等。这些措施有助于缓解市场紧张情绪,并释放合理的住房需求。

然而,中国政府对于房地产市场的管理仍然非常严格。例如,海南已经决定坚决破除“房地产依赖症”,继续严格执行全域限购等政策,实行现房销售制度。同时,住房和城乡建设部部长王蒙徽在全国住房和城乡建设工作会议上强调,要坚持房子是用来住的、不是用来炒的定位,全面落实房地产长效机制,强化城市主体责任,完善政策协同、调控联动、监测预警、舆情引导、市场监管等机制,保持房地产市场平稳运行。

2022年1-6月,全国房地产开发投资达68314亿元,同比下降5.4%。其中,住宅投资为51804亿元,下降4.5%。同期,商品房销售面积为68923万平方米,同比下降22.2%,住宅销售面积下降26.6%。商品房销售额为66072亿元,下降28.9%,住宅销售额下降31.8%。2022年全年,全国房地产开发投资为132895亿元,较上年下降10.0%,住宅投资下降9.5%。房地产开发企业施工面积为904999万平方米,住宅施工面积下降7.3%。房屋新开工面积为120587万平方米,住宅新开工面积下降39.8%。房屋竣工面积为86222万平方米,住宅竣工面积下降14.3%。

2022年,商品房销售面积为135837万平方米,较上年下降24.3%,其中住宅销售面积下降26.8%。商品房销售额为133308亿元,下降26.7%,住宅销售额下降28.3%。2022年末,商品房待售面积为56366万平方米,增长10.5%,住宅待售面积增长18.4%。2022年,房地产开发企业到位资金为148979亿元,下降25.9%,国内贷款下降25.4%,利用外资下降27.4%,自筹资金下降19.1%,定金及预收款下降33.3%,个人按揭贷款下降26.5%。2022年12月,房地产开发景气指数为94.35。

2023年1-5月,北京市房地产投资额为1697.12亿元,同比增长13.1%,其中住宅投资额为1063.93亿元,同比增长13.2%。同期,房地产施工面积为11731.32万平方米,新开工面积减少17.3%,竣工面积增长48.4%。

2023年1-5月,北京市商品住宅、办公楼及商业营业用房施工面积分别为5783.38万平方米、1146.84万平方米、781.61万平方米,同比分别下降2.3%、9.4%、0.8%。新开工面积分别为250.27万平方米、32.64万平方米、26.98万平方米,同比分别下降18.4%、增长17.3%、增长18.2%。竣工面积分别为158.67万平方米、55.26万平方米、16.73万平方米,同比增长24.5%、下降0.9%、增长5.7%。

2023年一季度,房地产市场在政策放松、需求释放等因素影响下,出现了局部小阳春。然而,4月份销售环比出现负增长,同比涨幅相对缩小,复苏进程放缓。

近期,各级政府开始调整和优化房地产政策,以适应城市发展的需求。他们将根据不同城市的情况,采取不同的政策措施,以更好地满足居民的住房需求。专家们认为,稳定房地产和建筑业的发展对于推动经济恢复具有重要作用。此前,住建部、人民银行等部门已经提出了一些调整政策,这些政策将会尽快实施,预计房地产市场将迎来一个稳定的发展趋势。

房地产是一个涵盖众多复杂因素的综合概念。从直观上看,它是由建筑物和土地共同构成的。土地可以分为未开发的土地和已开发的土地,而建筑物则是建立在土地之上的,与土地紧密相连。建筑物包括各种类型的房屋和建筑物,如住宅、商铺、工厂、仓库以及办公用房等。而地产则包括了土地及其上下的空间,包括地下的各种基础设施、地面的道路等。由于房地产的位置固定性和不可移动性,因此在经济学上被称为不动产。它的存在形态主要有三种:土地、建筑物以及房地合一。

在房地产拍卖中,拍卖标的也存在三种形态:土地(或土地使用权)、建筑物以及房地合一状态下的物质实体及其权益。从法律角度来看,房地产本质上是一种财产权利,这种权利包含了寓含于房地产实体中的各种经济利益以及由此产生的各种权利,如所有权、使用权、抵押权、典当权、租赁权等。然而,由于与中国政府的财政收入密切相关,以及2008年后政府过度发行货币,中国的房地产市场在2008年后出现了畸形发展,给城市的工商业和市民生活带来了严重影响和负担。

房地产行业市场发展现状分析

在2019年6月,我们看到了核心城市房价增长的显著减缓。据纬房核心指数显示,这个月的房价环比仅上涨了0.09%,而自4月份以来,这一涨幅一直在下降。这表明近一个月内,核心城市的房价已经基本停止了上涨的趋势。

从2016年至2020年,房地产市场一直处于繁荣状态,但这主要是由于一二线城市的交易量增加和房价上涨。然而,尽管房地产交易金额在这五年里从14万亿元增长到17万亿元,销售面积却基本保持在16亿平方米左右,增长缓慢。

自2022年以来,中国已经有超过40个城市开始放松房地产调控政策,以刺激市场需求。这些政策包括降低首付比例、吸引人才、提供购房补贴以及提高公积金贷款额度等。这些措施有助于缓解市场紧张情绪,并释放合理的住房需求。

然而,中国政府对于房地产市场的管理仍然非常严格。例如,海南已经决定坚决破除“房地产依赖症”,继续严格执行全域限购等政策,实行现房销售制度。同时,住房和城乡建设部部长王蒙徽在全国住房和城乡建设工作会议上强调,要坚持房子是用来住的、不是用来炒的定位,全面落实房地产长效机制,强化城市主体责任,完善政策协同、调控联动、监测预警、舆情引导、市场监管等机制,保持房地产市场平稳运行。

2022年1-6月,全国房地产开发投资达68314亿元,同比下降5.4%。其中,住宅投资为51804亿元,下降4.5%。同期,商品房销售面积为68923万平方米,同比下降22.2%,住宅销售面积下降26.6%。商品房销售额为66072亿元,下降28.9%,住宅销售额下降31.8%。2022年全年,全国房地产开发投资为132895亿元,较上年下降10.0%,住宅投资下降9.5%。房地产开发企业施工面积为904999万平方米,住宅施工面积下降7.3%。房屋新开工面积为120587万平方米,住宅新开工面积下降39.8%。房屋竣工面积为86222万平方米,住宅竣工面积下降14.3%。

2022年,商品房销售面积为135837万平方米,较上年下降24.3%,其中住宅销售面积下降26.8%。商品房销售额为133308亿元,下降26.7%,住宅销售额下降28.3%。2022年末,商品房待售面积为56366万平方米,增长10.5%,住宅待售面积增长18.4%。2022年,房地产开发企业到位资金为148979亿元,下降25.9%,国内贷款下降25.4%,利用外资下降27.4%,自筹资金下降19.1%,定金及预收款下降33.3%,个人按揭贷款下降26.5%。2022年12月,房地产开发景气指数为94.35。

2023年1-5月,北京市房地产投资额为1697.12亿元,同比增长13.1%,其中住宅投资额为1063.93亿元,同比增长13.2%。同期,房地产施工面积为11731.32万平方米,新开工面积减少17.3%,竣工面积增长48.4%。

2023年1-5月,北京市商品住宅、办公楼及商业营业用房施工面积分别为5783.38万平方米、1146.84万平方米、781.61万平方米,同比分别下降2.3%、9.4%、0.8%。新开工面积分别为250.27万平方米、32.64万平方米、26.98万平方米,同比分别下降18.4%、增长17.3%、增长18.2%。竣工面积分别为158.67万平方米、55.26万平方米、16.73万平方米,同比增长24.5%、下降0.9%、增长5.7%。

2023年一季度,房地产市场在政策放松、需求释放等因素影响下,出现了局部小阳春。然而,4月份销售环比出现负增长,同比涨幅相对缩小,复苏进程放缓。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱