扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2025年聚亿信息咨询:中国角膜塑形镜行业发展现状与未来前景洞察

在视力健康领域,角膜塑形镜作为一种重要的近视防控与矫正手段,正日益受到关注。聚亿信息咨询通过深入研究行业动态、市场数据及技术趋势,对中国角膜塑形镜行业的发展现状与未来前景进行了全面剖析。

一、角膜塑形镜行业基础解析

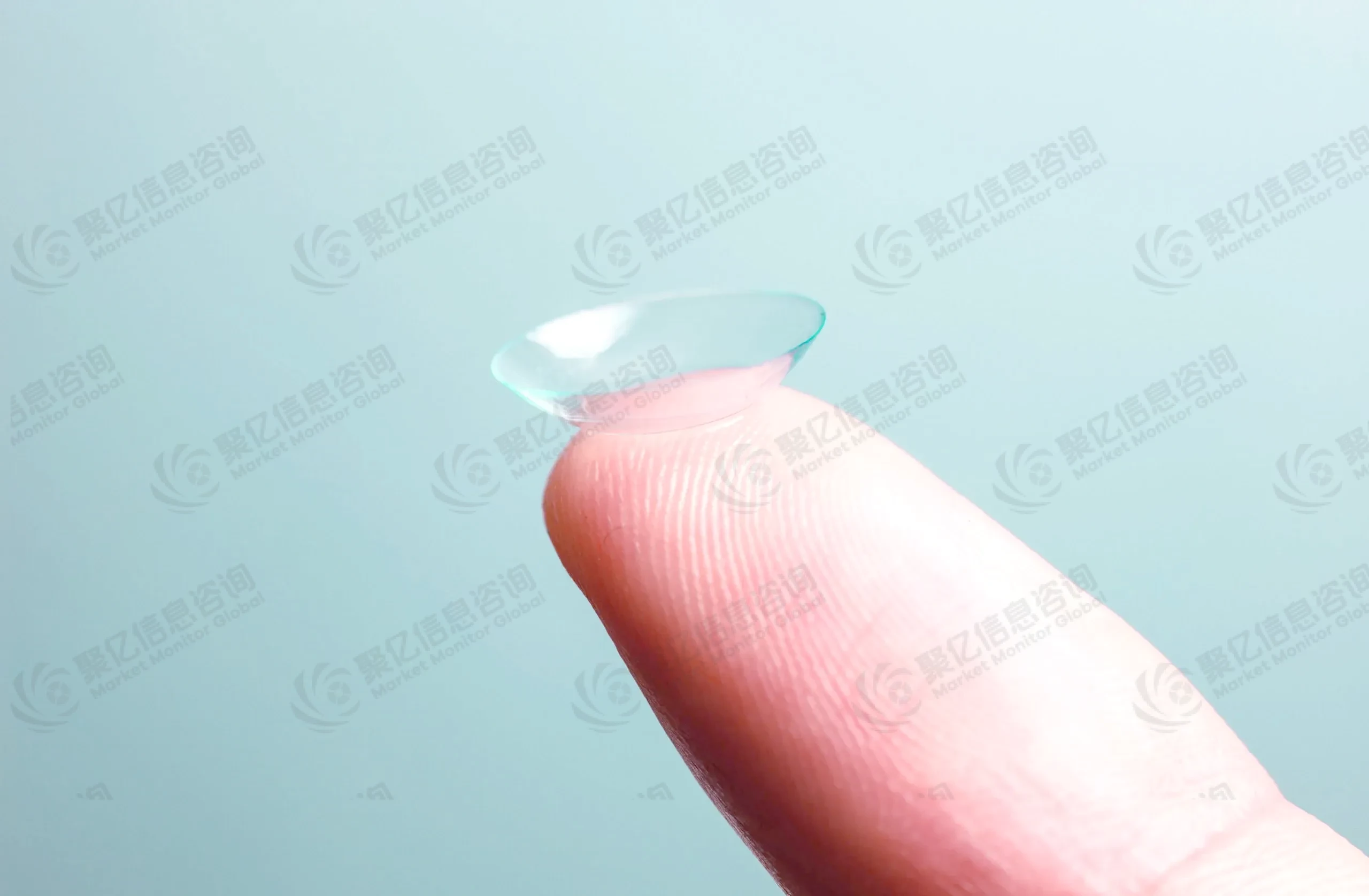

角膜塑形镜,常被称为 OK 镜,是一种采用特殊设计的硬性高透氧隐形眼镜。其工作原理基于改变角膜的几何形态,以此消除眼睛屈光不正问题,实现裸眼视力的提升。区别于常规隐形眼镜,角膜塑形镜通常在夜间佩戴,借助睡眠时眼睑的自然压迫,进一步增强塑形效果。

从临床效果来看,角膜塑形镜的显著优势在于有效遏制近视的快速加深。尤其对于青少年群体,能极大程度阻止其从低度近视向高度近视发展,从而降低视网膜脱离、近视黄斑变性等严重并发症的发生几率。这种非手术的视力矫正方式,因其安全性、可逆性及便利性,成为众多近视患者,特别是青少年及其家长的优先选择。

二、行业发展现状剖析

(一)市场规模高速扩张

中国角膜塑形镜行业已跨越导入期,步入快速成长期。早期,市场主要由国际品牌主导,依赖进口产品满足国内需求。近年来,随着本土企业技术实力的增强,通过技术吸收与自主创新,逐渐在市场中崭露头角,国产化进程明显加速。

数据显示,2025 年中国角膜塑形镜市场规模已达约 98 亿元人民币,预计到 2030 年将突破 150 亿元大关,年复合增长率超过 12%。在经济发达地区及一二线城市,由于消费者支付能力强且健康意识较高,角膜塑形镜的渗透率显著提升,部分城市渗透率已接近 3%。

市场竞争格局呈现多元化态势。国际头部企业凭借深厚的品牌底蕴与先进技术,牢牢占据高端市场;本土企业则凭借性价比优势及本地化服务,在中低端市场及增量空间中积极拓展,双方共同推动行业规模持续扩大。

(二)技术革新引领发展

材料升级:高透氧性材料,如氟硅丙烯酸酯的广泛应用,大幅提升了镜片的佩戴安全性与舒适度,有效降低了角膜缺氧风险。目前,市场上主流产品的透氧系数已达到 100 以上,部分高端产品甚至超过 150,为长时间佩戴提供了更好的保障。

设计迭代:数字化角膜地形图与人工智能算法的融合,使验配从传统的经验化模式向精准化、个性化转变。通过对患者角膜形态的精确测量与分析,能够为不同个体定制专属镜片,适配散光、高度数等复杂近视案例的能力显著增强。例如,部分企业已推出基于 AI 技术的智能验配系统,将验配准确率提高至 95% 以上。

工艺优化:车削与模压工艺的不断改进,在提升镜片表面精度的同时,有效降低了生产成本。国产企业通过工艺创新,使得镜片生产成本降低约 20%-30%,为国产替代提供了有力支撑。同时,先进的表面处理工艺也提高了镜片的耐磨性与抗污性,延长了使用寿命。

(三)竞争格局与产业链挑战

当前,角膜塑形镜市场竞争激烈,国内外品牌通过技术授权、渠道下沉及学术营销等手段展开角逐。国际企业凭借长期积累的临床数据和品牌溢价,在高端市场占据主导地位;本土企业则聚焦性价比与差异化服务,逐步渗透中端市场。

然而,产业链发展仍面临诸多挑战。上游高端材料供应高度依赖进口,受国际形势影响,供应稳定性存在风险;中游生产环节缺乏统一的品控标准,产品质量参差不齐;下游验配服务因专业人才短缺、机构水平差异大,导致用户体验分化严重。此外,部分企业陷入价格战,虽短期内吸引了部分消费者,但长期来看,不利于行业的健康可持续发展。

三、未来前景预测

(一)政策与需求双轮驱动

政策层面:国家近视防控战略持续强化角膜塑形镜的临床价值定位。集采政策已在部分省份试点推行,促使产品价格理性回归,提升了产品的可及性。同时,对验配机构资质审核与操作规范的细化,加速淘汰非合规服务商,推动行业集中度提升。预计未来 3-5 年内,集采政策将覆盖更多地区,行业集中度有望提高至 70%-80%。

需求层面:青少年近视基数庞大,近视防控需求刚性。据国家卫健委统计,我国青少年近视率已超过 50%,且呈低龄化趋势。此外,成年人群体因运动、职业场景等对无框矫正的需求不断增长,进一步拓宽了市场边界。预计到 2030 年,成年人群体对角膜塑形镜的需求占比将从目前的 10% 提升至 20% 左右。

(二)技术突破引领变革

材料创新:生物相容性材料、可降解材料的研发成为新热点。新型材料有望在提升透氧性的同时,解决镜片耐用性与生物相容性问题,降低眼部并发症风险。例如,某科研团队正在研发的新型生物可降解材料,预计在 2028 年前实现临床应用。

智能验配融合:AI 角膜建模与远程验配技术的结合,将推动 “线上筛查 + 线下服务” 模式的普及,有效解决医疗资源分布不均问题。通过远程监测,可实时跟踪患者佩戴情况,及时调整验配方案,提升矫正效果。预计到 2027 年,智能验配技术将在 50% 以上的验配机构得到应用。

功能集成拓展:添加缓释抗菌成分、抗蓝光涂层等复合功能镜片的研发,将进一步拓展产品价值维度。这些功能镜片不仅能矫正视力,还能为眼睛提供额外保护,满足消费者多样化需求。目前,部分企业已推出具有抗蓝光功能的角膜塑形镜,并计划在未来两年内推出抗菌功能产品。

(三)商业模式升级与服务闭环构建

传统销售导向模式正逐步向 “产品 + 服务 + 数据” 生态模式转型。企业通过建立终身视力档案,实现对患者复查、调整、售后全周期管理,增强用户粘性。同时,眼科医院、连锁视光中心与社区诊所分级协作,构建下沉市场网络,提高服务覆盖率。此外,用户佩戴数据的收集与分析,将为近视防控研究提供重要循证支持,反哺产品迭代优化。预计到 2030 年,“产品 + 服务 + 数据” 生态模式将在行业内得到广泛应用,成为企业核心竞争力之一。

(四)行业整合与全球化布局加速

面对技术投入与合规成本压力,中小企业将加速整合,行业并购重组趋势明显。龙头企业凭借技术、品牌与规模优势,将在市场中占据主导地位。同时,本土企业积极通过技术授权或国际合作开拓海外市场,东南亚、中东等新兴区域成为出海首选。国际企业则通过本土化生产降低关税风险,应对贸易不确定性。在中美技术博弈背景下,供应链 “近岸外包” 策略兴起,国内企业需加快核心材料自主研发,突破 “卡脖子” 环节,提升国际竞争力。预计未来 5 年内,行业内将发生 5-8 起重大并购事件,本土企业海外市场份额有望提升至 15%-20%。

中国角膜塑形镜行业在需求刚性、政策支持与技术迭代的多重驱动下,已迎来黄金发展期。但行业发展仍面临诸多挑战,需通过技术创新、产业链整合及商业模式升级实现突破。在近视防控上升为国家战略的大背景下,角膜塑形镜行业不仅是商业赛道,更是关乎国民健康的重要民生领域。企业应坚守技术创新与用户价值创造,方能在行业浪潮中稳健前行,助力中国从 “眼镜大国” 迈向 “视力健康强国”。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球角膜塑形镜市场规模大约为1226.8百万美元,预计未来六年年复合增长率CAGR为20.5%,到2029年达到4557.2百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球角膜塑形镜市场规模大约为1226.8百万美元,预计未来六年年复合增长率CAGR为20.5%,到2029年达到4557.2百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球角膜塑形镜市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球角膜塑形镜市场规模大约为1692百万美元,预计未来六年年复合增长率CAGR为21.1%,到2031年达到6277百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱