扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询:2025年女性卫生用品行业深度研究与发展前景展望

女性卫生用品作为个人护理领域的重要分支,专为女性生理周期管理、日常私密护理等场景设计,其核心功能在于通过科学设计保障女性健康与舒适体验。

当前市场主流产品矩阵涵盖四大类:

卫生巾:以超薄设计、瞬吸锁水技术为核心,满足经期基础防护需求,高端产品已实现“0.1cm芯体+立体护围”技术突破;

卫生护垫:聚焦日常分泌物管理,迷你尺寸与天然草本成分成为创新方向;

内置式产品:包括导管式卫生棉条(适配运动场景)与可重复使用月经杯(环保属性突出),二者在年轻消费群体中渗透率年增15%;

功能性产品:如经期裤、暖宫贴等衍生品类,拓展使用场景边界。

产品材质迭代呈现“天然化+功能化”双轨并行趋势:棉柔表层、竹纤维抑菌层、有机纯棉认证材质占比超60%,高分子吸水树脂(SAP)技术使卫生巾吸水倍率达行业标准的3倍以上。聚亿信息咨询数据显示,2024年Q3含天然成分的产品销售额同比增长28%,印证消费偏好向健康安全升级。

二、中国女性卫生用品市场现状与增长驱动力

1. 市场规模与结构演变

截至2024年末,中国女性人口规模达6.89亿,构成全球最大的单一消费市场。行业历经三大发展阶段:

1990-2000年:以基础功能满足为主的普及期;

2001-2015年:品牌化与渠道多元化阶段;

2016年至今:品质化、健康化、场景化需求爆发期。

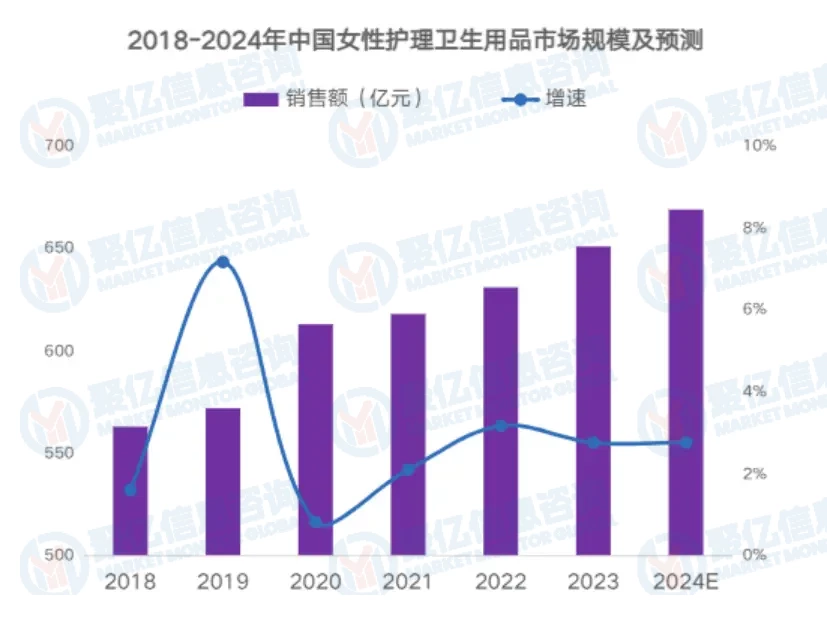

2023年行业数据揭示结构性变革:

产量:一次性卫生用品总产量1.20亿吨,卫生巾占比62%;

销售额:市场规模突破1.8万亿元,其中高端产品线(单价>0.5元/片)贡献45%增量;

渠道变革:线上销售额占比达58%,直播电商GMV同比激增89%,社区团购模式覆盖下沉市场超300个城市。

2. 消费升级三大维度

品质化需求:超薄(<1mm)、无香型、棉柔材质产品占据主流,某头部品牌“0感云触”系列复购率达42%;

健康化趋势:有机纯棉卫生巾价格溢价超40%,液体卫生巾(采用FlexFoam™材质)在95后群体中渗透率达23%;

场景化细分:针对运动防漏、夜间安睡、敏感肌护理的专属产品线增速超20%,某新锐品牌“夜用420mm+蝶翼防侧漏”产品单月销量破百万片。

3. 竞争格局与技术革新

市场集中度:CR5(前五品牌市场份额)达67%,苏菲、七度空间等本土品牌与宝洁、花王形成“双轨竞争”;

技术壁垒:智能制造实现全自动化生产(良品率>99%),可降解玉米纤维材料应用使单片卫生巾碳足迹降低35%;

渠道创新:O2O即时零售模式(平均配送时间28分钟)成为新增量场,私域流量运营使复购率提升19个百分点。

三、政策规范与技术突破下的行业转型

1. 环保政策倒逼绿色转型

限塑令升级:2025年起实施《卫生用品可降解材料标准》,要求外包装100%使用PLA或纸基材料;

碳中和实践:头部企业布局光伏发电工厂,某集团年减排二氧化碳当量超5万吨;

消费者教育:环保概念产品购买转化率提升至18%,较2020年增长3倍。

2. 智能化技术重构服务逻辑

数字化工具:经期管理APP用户规模达1.2亿,AI算法实现“流量预测+产品推荐”精准匹配;

柔性供应链:C2M模式使定制化生产周期缩短至7天,某企业“私享装”产品SKU超200种;

材料科学突破:石墨烯抗菌层、温感变色提示条等创新技术进入商业化阶段。

四、2025-2030年发展前景展望

1. 市场规模预测

聚亿信息咨询模型测算,至2030年:

总量增长:行业规模有望突破3.2万亿元,年复合增长率8.7%;

结构优化:高端产品占比将超60%,场景化产品贡献35%增量;

渠道格局:直播电商+即时零售占比超70%,跨境电商出口额年增25%。

2. 关键趋势与机遇

Z世代消费崛起:95后群体对“国潮设计+环保理念”产品支付意愿提升40%;

银发经济潜力:50+女性护理市场年增12%,轻失禁用品需求待激活;

全球化布局:东南亚、中东市场成出海新焦点,某品牌在印尼市场份额已达15%。

3. 潜在风险与应对策略

同质化竞争:需通过“专利技术+文化赋能”构建差异化壁垒;

成本波动:建立全球原材料采购联盟,对冲棉花、石油价格波动;

国际品牌反扑:强化本土化研发,如针对中国女性体型优化产品设计。

五、聚亿信息咨询战略建议

产品端:布局“医用级护理+轻奢时尚”双赛道,开发中药草本芯片、可冲洗月经杯等创新品类;

渠道端:深化抖音、快手等兴趣电商布局,构建“KOL种草+私域沉淀”闭环;

社会价值:发起“经期健康科普行动”,联合医疗机构发布《女性护理白皮书》。

五、结语

中国女性卫生用品行业正站在“品质消费”与“绿色经济”交汇的历史节点。聚亿信息咨询认为,唯有以技术创新为根基、以用户需求为导向、以社会责任为担当的企业,方能在万亿级市场中抢占价值高地,引领行业迈向高质量发展新纪元。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球女性卫生用品市场规模大约为22670百万美元,预计未来六年年复合增长率CAGR为4.8%,到2029年达到

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球女性卫生用品市场规模大约为22670百万美元,预计未来六年年复合增长率CAGR为4.8%,到2029年达到- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球女性卫生用品市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱