扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询:2025年Q1季度智能手机政策红利与技术革新驱动行业变局

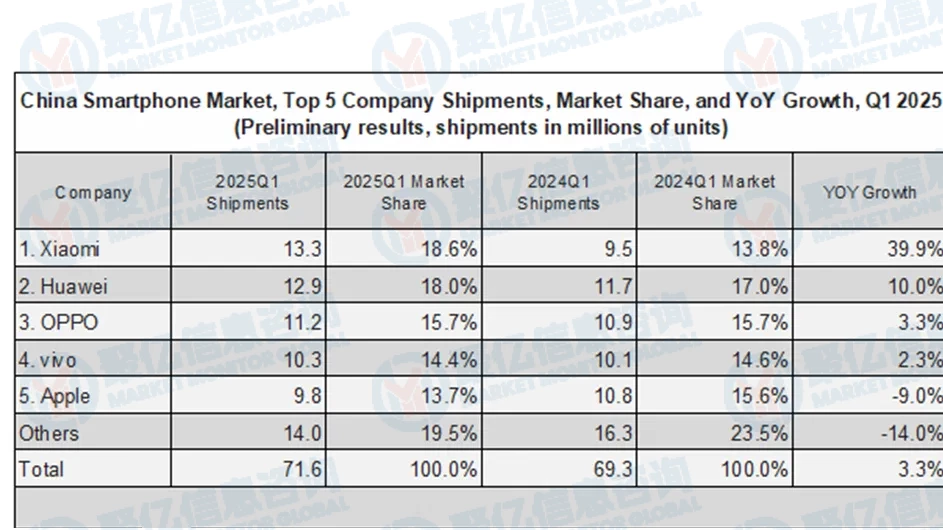

2025年第一季度,中国智能手机市场延续复苏态势,总出货量达 7160 万台,同比增长 3.3%。这一增长主要得益于国家消费电子补贴政策的持续刺激以及春节销售旺季的叠加效应,市场表现显著优于全球 1.5% 的平均增速。聚亿信息咨询的数据显示,在政策红利与技术创新的双重驱动下,中国智能手机市场正经历结构性变革,品牌竞争格局与消费需求特征均呈现出新趋势。

一、政策红利释放市场潜力,消费需求呈现结构性分化

国家补贴政策成为 Q1 市场增长的核心引擎。根据 2025 年 1 月实施的《扩大内需促进消费电子更新换代实施方案》,消费者购买 6000 元以下机型可享受 15% 的购机补贴,单机最高立减 500 元。这一政策直接拉动中低端市场需求,Redmi Turbo 4 Pro 等机型在补贴后价格下探至 1699 元,首销 1 小时销量即超上代全天表现。然而,补贴政策的复杂性也导致部分消费者决策门槛提高 ——30% 的用户反馈 “补贴申领流程繁琐”,15% 的用户因 “补贴额度与机型限制不匹配” 放弃购买。

消费需求呈现明显的价格分层特征。聚亿信息咨询监测数据显示,2000-4000 元价位段机型销量占比达 47%,同比提升 8 个百分点,成为市场增长主力。这一区间内,小米 Redmi K80 系列凭借 2699 元起售价与骁龙 8 Gen3 芯片组合,以 28% 的市场份额占据细分市场首位。而在高端市场,华为 Mate 70 系列通过北斗卫星消息、第二代昆仑玻璃等差异化技术,在 5000 元以上价位段实现 28% 的同比增长,直接挤压苹果生存空间。

二、品牌竞争格局重塑,技术创新与生态协同成破局关键

小米与华为的 “双雄争霸” 成为市场焦点。小米以 19% 的市场份额重返榜首,其成功源于 “人车家全生态” 战略与补贴政策的深度协同 —— 通过智能汽车、可穿戴设备等跨品类组合激活补贴红利,推动跨场景消费。华为则以 17% 的份额紧随其后,凭借 HarmonyOS Next 生态与折叠屏技术实现逆势增长,其在 600-799 美元价格区间的份额同比提升 12%,Mate XT 三折叠屏手机激活量突破 42 万台。

苹果在华市场份额持续承压。尽管 iPhone 16 系列通过降价策略(基础版补贴后 4499 元)勉强维持销量,但 Pro 系列因超 6000 元定价被排除在补贴范围外,导致高端市场份额同比下滑 3.2 个百分点。消费者调研显示,62% 的换机用户认为 “苹果创新停滞”,58% 的用户选择国产旗舰机型以 “省下的预算购置生态产品”。

技术创新成为品牌竞争的核心战场。AI 技术渗透率已超 40%,小米澎湃 OS、华为鸿蒙 NEXT 等系统通过端侧大模型实现 “无感化” 功能升级,vivo X200 Ultra 的 AI 景深算法使野生动物拍摄成功率提升 65%。折叠屏手机市场持续扩容,华为以 76.6% 的份额占据绝对优势,但其高价策略(Mate X6 起售价 12699 元)导致市场整体渗透率仅为 4%,未来需通过 “国补 + 以旧换新” 组合拳推动价格下探。

三、中美贸易摩擦加剧,供应链重构与成本压力凸显

地缘政治风险对市场的影响逐步显现。美国对华加征的 “对等关税” 政策导致智能手机核心元器件成本上升,三星、SK 海力士等厂商已计划将 DRAM、NAND 闪存价格上调 3%-5%,高通骁龙 8 Elite 2 芯片报价同步上涨。为规避关税,苹果加速将印度、越南产能占比提升至 30%,但两地 26%-47% 的关税税率与良品率短板使其成本分摊效果存疑。

供应链本土化与技术自主化进程加速。华为通过 “去美化” 供应链(芯片、屏幕等核心部件国产化率超 70%)降低外部风险,其麒麟 9100 芯片算力已超越苹果 A18。小米、OPPO 等品牌则通过东南亚工厂与区域化生产分摊关税压力,小米印度工厂产能提升至全球总产能的 25%。

四、未来趋势展望:技术普惠与生态竞争成核心赛道

2025 年下半年,中国智能手机市场将面临 “政策退潮” 与 “创新升级” 的双重挑战。聚亿信息咨询预测,随着补贴效应减弱(3 月后换机需求环比下降 22%),市场增速可能回落至 2%。厂商需在以下领域布局:

技术普惠化:AI 功能向中端机型渗透,华为 Nova 13、OPPO Reno 13 等机型已搭载端侧大模型,通过 “场景化功能集群”(如会议模式 = 降噪 + 速记 + 同声传译)提升用户体验。

生态协同化:华为 “1+8+N” 战略、小米 “HyperOS” 系统通过跨设备联动构建竞争壁垒,预计 2025 年生态产品销售额占比将突破 30%。

供应链韧性化:头部厂商需在印度、东南亚等地建立 “双循环” 供应链体系,同时加速国产芯片(如长江存储、长鑫存储)替代进程,降低对美日韩供应链的依赖。

五、聚亿信息咨询观点:政策与技术双轮驱动行业变革

聚亿信息咨询的分析师指出:“2025 年 Q1 的市场数据揭示了中国智能手机行业从‘价格竞争’向‘价值竞争’的转型。政府补贴政策虽短期拉动需求,但长期增长仍需依赖技术创新与生态协同。建议厂商聚焦三大方向:一是通过 AI 与折叠屏技术实现产品差异化;二是构建跨场景生态系统提升用户粘性;三是优化供应链布局应对地缘政治风险。”

在中美贸易摩擦与技术封锁的背景下,中国智能手机产业正经历 “压力测试”。聚亿信息咨询数据显示,国产手机在 5000 元以上高端市场的份额已从 18% 攀升至 37%,这一趋势预示着行业正从 “跟随者” 向 “引领者” 转变。未来三年,技术自主化与生态全球化将成为决定品牌竞争力的关键因素。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球智能手机市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球智能手机市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球智能手机市场规模大约为426640百万美元,预计未来六年年复合增长率CAGR为2.3%,到2030年达到5

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球智能手机市场规模大约为439420百万美元,预计未来六年年复合增长率CAGR为2.3%,到2031年达到5

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱