扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

液氮市场调研报告:2024中国液氮市场需求量呈增长态势

现阶段,我国液氮企业主要包括盈德气体、杭氧集团、华特气体、和远气体、四方科技、柳化股份、新日恒力、海尔生物等。未来在应用市场需求驱动下,国内液氮企业产能有望不断扩张,行业发展前景广阔,未来国内企业还需密切关注下游应用市场发展趋势。随着市场液氮需求量不断增长,行业下游企业在积极拓展供应商合作的过程中,也更愿意和产品科技含量高、气体质量稳定的知名企业合作。市场集中度不断提升,龙头企业的品牌优势也越来越大。

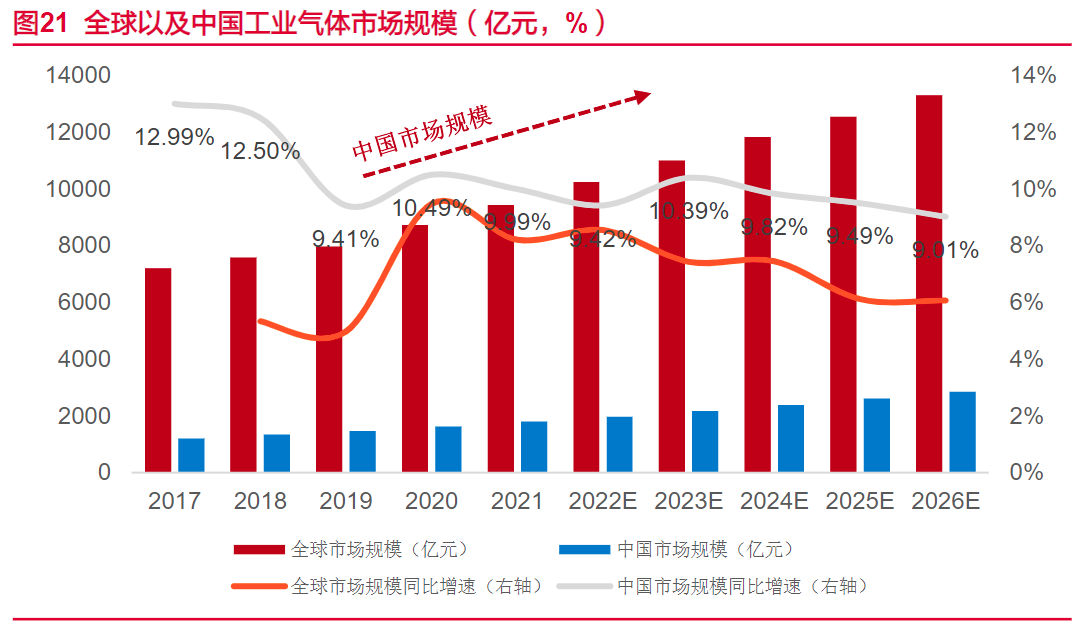

根据聚亿信息咨询数据的统计,2017年全球工业气体市场规模为7202亿元,2021年增长至9432亿元,复合增长率为6.97%,在工业稳定发展的背景下,预计到2026年市场规模将增长至13299亿元,2021年到2026年复合增长率为7.11%。中国工业气体行业尽管起步较晚,但在国家政策的大力推动下以及以电子特种气体为代表的半导体领域新需求增长,中国工业气体市场规模将保持高增长,预计到2026年中国工业气体市场规模将增长至2842亿元,2021年到2026年复合增长率为9.63%,未来中国工业气体市场发展空间巨大。

液态氮是由空气分馏而得。先将空气净化后,在加压、冷却的环境下液化,借由空气中各组分之沸点不同加以分离。人体皮肤直接接触液氮瞬间是没有问题的,超过2秒才会冻伤且不可逆转。

神东、陕北、黄陇和新疆基地在充分利用现有煤炭产能基础上,结合已规划电力、现代煤化工项目,根据市场情况合理安排新建煤矿项目;蒙东(东北)、宁东、晋北、晋中、晋东和云贵基地,有序建设接续煤矿,控制煤炭生产规模;鲁西、冀中、河南和两淮基地压缩煤炭生产规模。另外,加快淘汰落后产能。尽快关闭13类落后小煤矿,以及开采范围与自然保护区、风景名胜区、饮用水水源保护区等区域重叠的煤矿。

中国液氮产量复合增长率达11.51%。需求端,受下游化工、电子等升温支撑,近五年中国液氮需求量呈增长态势,但增速逐年下滑,中国液氮下游消费量增速达5.48%。价格方面,中国液氮价格涨跌频繁,整体震荡下行,近五年复合增长率在-0.79%。

下半年,液氮市场或“先扬后抑”。三季度市场预期或有增强,从供应纬度来看,由于钢铁进入淡季,许多钢厂检修,空分负荷下降,液氮产量降低,同时面对夏季高温空分故障多发,液氮供应面不足对市场或有支撑。

从需求面来看,随着管控放松,下半年化工、电子等行业有望改善,新材料继续持续发展,对液氮市场需求或形成阶段性支撑。价格下行或在四季度体现,主要是受国庆、中秋假期以及气温下降等影响,液氮需求进入淡季。综合来看,预计下半年液氮市场或呈现“先扬后抑”的态势,整体表现或强于上半年。

一、液氮行业所处产业链简介

工业气体己成为广义化学工业中少数几个为投资者提供长期增长趋势及产生自由现金流的行业之一。工业气体企业是把自己的产品作为实用品而非商品出售给基础客户。作为特殊的化学品,工业气体商业模式缓和了化学工业内在的周期性及易变性,提供了收益及回报方面的稳定增长趋势。

从行业价值链的角度来看,原料空气、运输及客户是工业气体行业价值链上的关键点,亦是产生行业主要利润的关键环节。

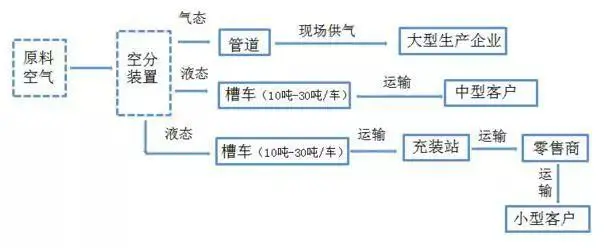

液氮行业的产业链结构基本与工业气体产业链相同,液氮行业的产业链为空分装置、化学产品制造以及液氮容器制造,其下游领域主要应用如下产业:

1、冶金、金属加工行业用于退火保护气、烧结保护气、氮化处理、洗炉及吹扫用气等。广泛应用于金属热处理、粉末冶金、磁性材料、铜加工、金属丝网、镀锌线、半导体、粉末还原等领域。这些行业有的需要纯度大于99.5%的氮气,有的则要求纯度大于99.9995%、露点低于-65℃的高品质氮气。

2、化工、新材料行业主要用于化工原料气、管道吹扫、气氛置换、保护气氛、产品输送等。主要应用于化工、氨纶、橡胶、塑料、轮胎、聚氨脂、生物科技、中间体等行业。不少化工行业对氮气纯度要求不高,很多纯度大于98%就可使用。

3、食品、医药行业主要应用于食品包装、食品保鲜、医药包装、医药置换气、医药输送气氛。通常制得的氮气还要通过除菌、除尘、除水等处理,以满足该行业的特殊要求。食品行业对氮气的要求不高,很多98%以上纯度就可满足要求,医药行业通常要求纯度为99.9%的氮气。食品行业用氮量较小时常用膜分离制氮,用量大时多选用变压吸附方式制氮。

4、电子行业用于电子产品的封装、烧结、退火、还原、储存等。主要应用于波峰焊、回流焊、水晶、压电、电子陶瓷、电子铜带、电池、电子合金材料等行业。电子行业对氮气要求一般比较高,通常需要99.9%或99.99%、以及99.99%以上的氮气。

二、液氮行业产业链上游分析

工业气体的主要原材料为空分气体、初级化工原料。主要原材料来源非常广泛,市场供应充足,较容易从相关原材料供应厂家获得。工业气体容器因能长期反复使用,因此在工业气体成本中占比相对较低,其价格的波动对本行业的影响较小。行业内主要企业根据原材料波动情况,对其他客户的产品销售价格也将根据原材料价格进行适当调整,降低对企业利润水平的不利影响。

1、空气分离

空气分离设备生产的液氧、液氮和液氩,是生产氧气、氮气及少数稀有气体的基础,在此基础上进一步提纯的高纯氧和高纯氮属于特种气体范畴,且氧气、氮气这样的气体可以作为反应气体或保护气体用于制备特种气体。由于吹氧炼钢和高炉鼓风工艺的推广以及氮肥工业的迅速发展,我国大型炼钢企业以及化肥企业基本配备了空气分离设备,利用空气分离设备生产的液氧和液氮,也可以根据需要生产低纯度的氧气和氮气。2015年,我国空分设备的产能已达2000万Nm3/h左右,随着市场需求的进一步扩大,未来几年产能规模将不断增长。目前,国内工业氧气与工业氮气的价格与成本基本持平,大型空分厂家利润微薄。钢铁和化工行业效益较差也降低了其对空分气体的需求,需求端的疲弱导致空分气体供过于求,上游空分气体供应量大且价格稳定。

2、化工产品制造

特种气体包括标准气体、电子特种气体、医疗气体等。特种气体的生产原材料基本来自于化工生产过程中的主产品以及副产品,纯度不高的原料气体来自于石油化工和煤化工生产过程,或通过基础化工原料反应制成。作为特种气体的上游行业,石化工业和煤化工工业的稳定有利于特种气体行业长期、稳定地获取原材料。并且由于特种气体对原料气体的消耗量占上游行业产品产量的比例很小,因此,石化和基础化工生产的基本稳定,能向特种气体行业提供充足的原材料。

3、工业气体容器

工业气体一般具有高纯净度、化学性质活泼等性质,因此,气体容器对气体的储存、使用、运输等发挥着重要的作用。目前国内生产气体钢瓶及储罐的厂家较多,技术成熟。由于气体容器是工业化产品,生产不受地域和气候影响,因此,气体容器及其配件供应充足,价格稳定。

三、液氮行业产业链下游分析

由于工业气体的下游行业多、分布广,不同行业的发展都将拉动工业气体市场需求。随着人们生活水平的提高,对衣食住行、电子产品、医疗保健的需求会增加,而工业气体尤其是特种气体是实现这类趋势发展的必然条件。为迎合市场的需求,行业下游企业将选择与产品科技含量高、气体质量稳定的品牌企业合作,加速本行业的洗牌,使行业的市场份额逐渐向龙头企业集中。

1、电子制造

在电子制造中,集成电路制造业近年受到国家政策大力支持,其上游的特种气体市场需求也随之增长。芯片作为集成电路的载体,特种气体的使用贯穿着从芯片的制造到最后器件封装的整个生产流程。2014年我国芯片产业进口2176亿美元,超过石油进口。以手机行业为例,我国的手机产量占全球手机产量比重超过70%,但国产手机芯片占全球的比重不足3%。自2000年以来,为鼓励集成电路产业发展,我国政府颁布了一系列政策法规,将集成电路产业确定为战略性产业之一,先后出台了以下多项政策扶持措施:

为了加快我国集成电路行业的发展,2014年6月国务院发布《国家集成电路产业发展推进纲要》,随后在国家层面通过成立基金的方式支持中国集成电路行业发展,并出台多种税收优惠政策等大力支持集成电路行业的发展。政策的大力扶持和下游移动智能终端的拉动效应将为集成电路产业未来的发展打开广阔的成长空间,工业智能化必将取得长足的进步,同时也为我国电子特气企业提供更多的发展机会。

与集成电路同属电子制造业的平板显示产业方面,未来几年将是中国大陆TFT-LCD面板产业发展的黄金时代。据数据显示,2014年中国大陆地区液晶材料的需求约为116吨,2015年全年市场规模将达到150吨左右,较上年增长26%。随着TFT-LCD市场需求的急剧增长、中央和地方政府对平板显示产业的积极鼓励和推动,中国华南、华北、华东以及西部地区纷纷投资兴建数个大型、高世代TFT-LCD面板项目。

预计到中国大陆将会有不下11条8.5代高世代面板线,每条8.5代的高世代面板线都需要大量的电子特种气体。在国家政策鼓励下,各省市也在纷纷布局除TFT-LCD产业外的其他平板显示器技术产业(例如AMOLED产业),这一块对特种气体的需求也非常巨大。

光纤通讯和光纤传输,以及太阳能电池、LED等也是国家鼓励发展的产业。中国光纤光缆的生产占到全球一半以上,中国太阳能电池片的生产量占到全球40%,中国LED芯片产能占全球40%以上,这些行业对电子特气的需求品种多,数量大,为中国特种气体提供了广阔的市场空间。

2、高端装备、新材料制造

在全球工业进入4.0时代的当下,大飞机、高速轨道交通、大型装备、核电站、工业机器人、纳米材料、石墨烯、新能源、生物材料等这些产业都离不开对工业气体的需求。装备精密加工需要激光气体,高速列车车体新型材料焊接需要大量焊接混合气,核电站需要大量氢气、氧气、六氟化硫等,石墨烯等需要大量的高纯碳氢气体作为原料本身,卫星发射需要大量的稀有气体做等离子推进剂,暗物质的研究也离不开气体等。此外,“十三五”时期,我国将进入城市轨道交通建设高速发展阶段,2020年规划里程将超过10,000公里,建设过程中将需要大量的焊接混合气、消防气等。得益于高端装备及新材料市场空间的发展,特气行业市场空间也随之逐步拓宽。

3、化工与新能源

化工与以LNG(液化天然气)、H2(氢)为代表的新能源领域对标准气体、高纯气体以及气体设备的需求量很大,因此化工与新能源产业的规模,将直接影响特种气体行业以及气体设备行业的发展。在化工与新能源领域,由于化工产品种类众多且涉及多重反应,化工行业特别是基础化学原料制造业的增长,将显着带动上游特种气体生产量的增加。

4、医疗保健业

根据工信部公布的《2014年医药工业经济运行分析》,2014年规模以上医药工业增加值同比增长12.5%,占国民经济比重逐年增长。医疗用特种气体在治疗或康复方面发挥了巨大的作用,这些特种气体包括医用氧气、血气测定混合气、肺功能测定混合气、一氧化氮标准气、准分子激光气、灭菌气体、医用麻醉气等。随着我国医疗卫生事业的不断发展,医疗用特种气体需求也将进一步增加。

根据聚亿信息咨询数据的统计,2017年全球工业气体市场规模为7202亿元,2021年增长至9432亿元,复合增长率为6.97%,在工业稳定发展的背景下,预计到2026年市场规模将增长至13299亿元,2021年到2026年复合增长率为7.11%。中国工业气体行业尽管起步较晚,但在国家政策的大力推动下以及以电子特种气体为代表的半导体领域新需求增长,中国工业气体市场规模将保持高增长,预计到2026年中国工业气体市场规模将增长至2842亿元,2021年到2026年复合增长率为9.63%,未来中国工业气体市场发展空间巨大。

液态氮是由空气分馏而得。先将空气净化后,在加压、冷却的环境下液化,借由空气中各组分之沸点不同加以分离。人体皮肤直接接触液氮瞬间是没有问题的,超过2秒才会冻伤且不可逆转。

神东、陕北、黄陇和新疆基地在充分利用现有煤炭产能基础上,结合已规划电力、现代煤化工项目,根据市场情况合理安排新建煤矿项目;蒙东(东北)、宁东、晋北、晋中、晋东和云贵基地,有序建设接续煤矿,控制煤炭生产规模;鲁西、冀中、河南和两淮基地压缩煤炭生产规模。另外,加快淘汰落后产能。尽快关闭13类落后小煤矿,以及开采范围与自然保护区、风景名胜区、饮用水水源保护区等区域重叠的煤矿。

液氮市场调研报告

中国液氮产量复合增长率达11.51%。需求端,受下游化工、电子等升温支撑,近五年中国液氮需求量呈增长态势,但增速逐年下滑,中国液氮下游消费量增速达5.48%。价格方面,中国液氮价格涨跌频繁,整体震荡下行,近五年复合增长率在-0.79%。

下半年,液氮市场或“先扬后抑”。三季度市场预期或有增强,从供应纬度来看,由于钢铁进入淡季,许多钢厂检修,空分负荷下降,液氮产量降低,同时面对夏季高温空分故障多发,液氮供应面不足对市场或有支撑。

从需求面来看,随着管控放松,下半年化工、电子等行业有望改善,新材料继续持续发展,对液氮市场需求或形成阶段性支撑。价格下行或在四季度体现,主要是受国庆、中秋假期以及气温下降等影响,液氮需求进入淡季。综合来看,预计下半年液氮市场或呈现“先扬后抑”的态势,整体表现或强于上半年。

一、液氮行业所处产业链简介

工业气体己成为广义化学工业中少数几个为投资者提供长期增长趋势及产生自由现金流的行业之一。工业气体企业是把自己的产品作为实用品而非商品出售给基础客户。作为特殊的化学品,工业气体商业模式缓和了化学工业内在的周期性及易变性,提供了收益及回报方面的稳定增长趋势。

从行业价值链的角度来看,原料空气、运输及客户是工业气体行业价值链上的关键点,亦是产生行业主要利润的关键环节。

液氮行业的产业链结构基本与工业气体产业链相同,液氮行业的产业链为空分装置、化学产品制造以及液氮容器制造,其下游领域主要应用如下产业:

1、冶金、金属加工行业用于退火保护气、烧结保护气、氮化处理、洗炉及吹扫用气等。广泛应用于金属热处理、粉末冶金、磁性材料、铜加工、金属丝网、镀锌线、半导体、粉末还原等领域。这些行业有的需要纯度大于99.5%的氮气,有的则要求纯度大于99.9995%、露点低于-65℃的高品质氮气。

2、化工、新材料行业主要用于化工原料气、管道吹扫、气氛置换、保护气氛、产品输送等。主要应用于化工、氨纶、橡胶、塑料、轮胎、聚氨脂、生物科技、中间体等行业。不少化工行业对氮气纯度要求不高,很多纯度大于98%就可使用。

3、食品、医药行业主要应用于食品包装、食品保鲜、医药包装、医药置换气、医药输送气氛。通常制得的氮气还要通过除菌、除尘、除水等处理,以满足该行业的特殊要求。食品行业对氮气的要求不高,很多98%以上纯度就可满足要求,医药行业通常要求纯度为99.9%的氮气。食品行业用氮量较小时常用膜分离制氮,用量大时多选用变压吸附方式制氮。

4、电子行业用于电子产品的封装、烧结、退火、还原、储存等。主要应用于波峰焊、回流焊、水晶、压电、电子陶瓷、电子铜带、电池、电子合金材料等行业。电子行业对氮气要求一般比较高,通常需要99.9%或99.99%、以及99.99%以上的氮气。

二、液氮行业产业链上游分析

工业气体的主要原材料为空分气体、初级化工原料。主要原材料来源非常广泛,市场供应充足,较容易从相关原材料供应厂家获得。工业气体容器因能长期反复使用,因此在工业气体成本中占比相对较低,其价格的波动对本行业的影响较小。行业内主要企业根据原材料波动情况,对其他客户的产品销售价格也将根据原材料价格进行适当调整,降低对企业利润水平的不利影响。

1、空气分离

空气分离设备生产的液氧、液氮和液氩,是生产氧气、氮气及少数稀有气体的基础,在此基础上进一步提纯的高纯氧和高纯氮属于特种气体范畴,且氧气、氮气这样的气体可以作为反应气体或保护气体用于制备特种气体。由于吹氧炼钢和高炉鼓风工艺的推广以及氮肥工业的迅速发展,我国大型炼钢企业以及化肥企业基本配备了空气分离设备,利用空气分离设备生产的液氧和液氮,也可以根据需要生产低纯度的氧气和氮气。2015年,我国空分设备的产能已达2000万Nm3/h左右,随着市场需求的进一步扩大,未来几年产能规模将不断增长。目前,国内工业氧气与工业氮气的价格与成本基本持平,大型空分厂家利润微薄。钢铁和化工行业效益较差也降低了其对空分气体的需求,需求端的疲弱导致空分气体供过于求,上游空分气体供应量大且价格稳定。

2、化工产品制造

特种气体包括标准气体、电子特种气体、医疗气体等。特种气体的生产原材料基本来自于化工生产过程中的主产品以及副产品,纯度不高的原料气体来自于石油化工和煤化工生产过程,或通过基础化工原料反应制成。作为特种气体的上游行业,石化工业和煤化工工业的稳定有利于特种气体行业长期、稳定地获取原材料。并且由于特种气体对原料气体的消耗量占上游行业产品产量的比例很小,因此,石化和基础化工生产的基本稳定,能向特种气体行业提供充足的原材料。

3、工业气体容器

工业气体一般具有高纯净度、化学性质活泼等性质,因此,气体容器对气体的储存、使用、运输等发挥着重要的作用。目前国内生产气体钢瓶及储罐的厂家较多,技术成熟。由于气体容器是工业化产品,生产不受地域和气候影响,因此,气体容器及其配件供应充足,价格稳定。

三、液氮行业产业链下游分析

由于工业气体的下游行业多、分布广,不同行业的发展都将拉动工业气体市场需求。随着人们生活水平的提高,对衣食住行、电子产品、医疗保健的需求会增加,而工业气体尤其是特种气体是实现这类趋势发展的必然条件。为迎合市场的需求,行业下游企业将选择与产品科技含量高、气体质量稳定的品牌企业合作,加速本行业的洗牌,使行业的市场份额逐渐向龙头企业集中。

1、电子制造

在电子制造中,集成电路制造业近年受到国家政策大力支持,其上游的特种气体市场需求也随之增长。芯片作为集成电路的载体,特种气体的使用贯穿着从芯片的制造到最后器件封装的整个生产流程。2014年我国芯片产业进口2176亿美元,超过石油进口。以手机行业为例,我国的手机产量占全球手机产量比重超过70%,但国产手机芯片占全球的比重不足3%。自2000年以来,为鼓励集成电路产业发展,我国政府颁布了一系列政策法规,将集成电路产业确定为战略性产业之一,先后出台了以下多项政策扶持措施:

为了加快我国集成电路行业的发展,2014年6月国务院发布《国家集成电路产业发展推进纲要》,随后在国家层面通过成立基金的方式支持中国集成电路行业发展,并出台多种税收优惠政策等大力支持集成电路行业的发展。政策的大力扶持和下游移动智能终端的拉动效应将为集成电路产业未来的发展打开广阔的成长空间,工业智能化必将取得长足的进步,同时也为我国电子特气企业提供更多的发展机会。

与集成电路同属电子制造业的平板显示产业方面,未来几年将是中国大陆TFT-LCD面板产业发展的黄金时代。据数据显示,2014年中国大陆地区液晶材料的需求约为116吨,2015年全年市场规模将达到150吨左右,较上年增长26%。随着TFT-LCD市场需求的急剧增长、中央和地方政府对平板显示产业的积极鼓励和推动,中国华南、华北、华东以及西部地区纷纷投资兴建数个大型、高世代TFT-LCD面板项目。

预计到中国大陆将会有不下11条8.5代高世代面板线,每条8.5代的高世代面板线都需要大量的电子特种气体。在国家政策鼓励下,各省市也在纷纷布局除TFT-LCD产业外的其他平板显示器技术产业(例如AMOLED产业),这一块对特种气体的需求也非常巨大。

光纤通讯和光纤传输,以及太阳能电池、LED等也是国家鼓励发展的产业。中国光纤光缆的生产占到全球一半以上,中国太阳能电池片的生产量占到全球40%,中国LED芯片产能占全球40%以上,这些行业对电子特气的需求品种多,数量大,为中国特种气体提供了广阔的市场空间。

2、高端装备、新材料制造

在全球工业进入4.0时代的当下,大飞机、高速轨道交通、大型装备、核电站、工业机器人、纳米材料、石墨烯、新能源、生物材料等这些产业都离不开对工业气体的需求。装备精密加工需要激光气体,高速列车车体新型材料焊接需要大量焊接混合气,核电站需要大量氢气、氧气、六氟化硫等,石墨烯等需要大量的高纯碳氢气体作为原料本身,卫星发射需要大量的稀有气体做等离子推进剂,暗物质的研究也离不开气体等。此外,“十三五”时期,我国将进入城市轨道交通建设高速发展阶段,2020年规划里程将超过10,000公里,建设过程中将需要大量的焊接混合气、消防气等。得益于高端装备及新材料市场空间的发展,特气行业市场空间也随之逐步拓宽。

3、化工与新能源

化工与以LNG(液化天然气)、H2(氢)为代表的新能源领域对标准气体、高纯气体以及气体设备的需求量很大,因此化工与新能源产业的规模,将直接影响特种气体行业以及气体设备行业的发展。在化工与新能源领域,由于化工产品种类众多且涉及多重反应,化工行业特别是基础化学原料制造业的增长,将显着带动上游特种气体生产量的增加。

4、医疗保健业

根据工信部公布的《2014年医药工业经济运行分析》,2014年规模以上医药工业增加值同比增长12.5%,占国民经济比重逐年增长。医疗用特种气体在治疗或康复方面发挥了巨大的作用,这些特种气体包括医用氧气、血气测定混合气、肺功能测定混合气、一氧化氮标准气、准分子激光气、灭菌气体、医用麻醉气等。随着我国医疗卫生事业的不断发展,医疗用特种气体需求也将进一步增加。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球液氮市场规模大约为11710百万美元,预计未来六年年复合增长率CAGR为4.4%,到2029年达到1634

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球液氮市场规模大约为11710百万美元,预计未来六年年复合增长率CAGR为4.4%,到2029年达到1634- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球液氮市场规模大约为11710百万美元,预计未来六年年复合增长率CAGR为4.4%,到2030年达到1634

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱