扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

聚亿信息咨询:2025年光伏硅片市场供需全景调研与行业风投战略调研

根据聚亿信息咨询发布的《2025 年光伏硅片市场供需全景调研报告》显示,截至 2024 年底,中国光伏硅片总产能达 680GW,同比增长 25%,其中 N 型硅片占比突破 30%。然而,需求端呈现显著分化:全球光伏装机量达 380GW(中国占比超 50%),但硅片实际产量仅 520GW,产能利用率 76.5%。这种矛盾源于技术代际差异 ——P 型硅片产能过剩(占比 70%),而 N 型硅片因技术门槛高、良率低(初期良率仅 60%-70%),供给缺口持续扩大。

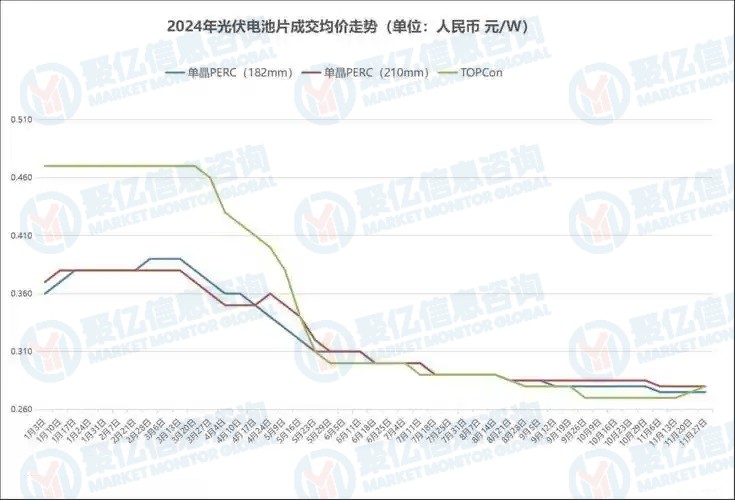

价格战与技术溢价的双重博弈成为市场主旋律。2024 年 M10 单晶硅片均价从 6.8 元 / 片暴跌至 3.2 元 / 片,跌幅超 50%,但 N 型硅片凭借技术溢价维持 5%-8% 的价格优势。晶科能源 N 型 TOPCon 电池量产效率达 25.6%,推动 N 型硅片需求激增,头部企业 N 型硅片订单已排至 2025 年 Q2。

区域产能分化特征显著。云南、内蒙古、四川凭借低电价优势(综合电价 <0.25 元 / 千瓦时)占据 60% 产能,隆基绿能云南 100GW 项目通过水电实现低碳生产;东南亚成为规避贸易壁垒的 “第二战场”,晶澳科技越南基地 N 型硅片量产成本仅高 5%,2024 年海外产能达 45GW。

二、发展瓶颈:成本、技术、政策的三重挑战

成本压力:从硅料到非硅环节的博弈

多晶硅价格从 24 万元 / 吨暴跌至 8 万元 / 吨,硅片企业库存压力缓解,但非硅成本占比超 20% 成为新痛点。高景太阳能通过金刚线细线化技术降低 15% 硅耗,但设备投资增加 30%,凸显 “降本” 与 “增投” 的矛盾。2025 年 N 型硅片非硅成本预计占比将升至 25%,成为企业盈利关键。

技术壁垒:材料自主化迫在眉睫

颗粒硅、CCZ、超薄片等技术构筑行业护城河,但关键材料依赖进口问题突出。高纯石英坩埚 90% 依赖进口,CCZ 技术推广受阻;银浆、胶膜国产化率不足 60%,推高组件成本 10%-15%。天津环智通过 G12 超大尺寸硅片(210mm)实现光电转化效率提升 1.08%,但设备投资较传统产线增加 40%。

政策风险:全球化布局的弹性考验

国内政策明确 “N 型硅片国产化率 80% 以上” 目标,但国际规则充满变数。美国 IRA 法案对本土制造硅片给予 10% 税收抵免,中国企业在美设厂需面对 301 条款关税;印度 PLI 计划推动本土产能扩张,虽成本高 25%,但市场潜力巨大。四川省 2025 年出台专项政策,对光伏企业给予绿电采购补贴,单个项目最高支持 3000 万元。

三、未来预测:结构性过剩与高端化突围

供需预测:产能理性回归与需求增长

2025-2027 年行业面临阶段性产能过剩,但 N 型硅片供需趋紧,预计 2027 年 N 型需求占比达 70%。全球光伏装机量 2030 年将达 1500GW,硅片需求年均增速 12%,高端产品成为增长核心。

技术趋势:从尺寸迭代到材料革命

2025-2027 年:N 型全面替代 P 型,130μm 薄片化成为主流,210 硅片占比突破 60%。

2028-2030 年:110μm 超薄片市占率 50%,钙钛矿叠层电池推动硅片向 80μm、高透光率(>95%)发展。

2030 年后:氢化非晶硅、碳化硅等新材料或颠覆现有技术路线。

区域格局:多极竞争下的产能再分配

中国:产能占比从 75% 降至 65%,但高端产品市占率提升至 80%,头部企业聚焦 N 型与薄片化。

东南亚:越南、马来西亚、泰国合计产能突破 100GW,成本较国内高 5%-10%,重点承接欧美订单。

中东:沙特、阿联酋依托光照资源,2030 年产能达 50GW,成为 “绿电硅片” 生产基地,TCL 中环与沙特合作 20GW 项目已启动。

四、风投战略:技术壁垒与全球化布局双轮驱动

投资标的筛选逻辑

技术领先性:优先布局 CCZ、颗粒硅、超薄片技术企业,如隆基绿能(CCZ 中试阶段)、高景太阳能(110μm 硅片量产)。

产业链整合:关注通威股份(硅料 - 硅片 - 电池一体化)、晶科能源(N 型 TOPCon 垂直整合)。

海外弹性:投资东南亚、中东布局企业,如天合光能越南基地、阿特斯沙特项目。

风险预警与应对

政策风险:欧盟碳关税或增加出口成本 8%-12%,建议通过绿电采购、碳足迹认证降低风险。

技术替代:HJT 电池对硅片品质要求颠覆性变化,需投资多技术路线储备企业(如隆基绿能同时布局 TOPCon、HJT、钙钛矿)。

供应链风险:多晶硅价格波动 ±20% 将影响组件成本 ±8%,建议通过长协锁定、套期保值对冲。

五、结语:技术制胜与全球化博弈

中国光伏硅片市场正从 “规模扩张” 转向 “技术迭代”,从 “本土竞争” 走向 “全球博弈”。聚亿信息咨询建议风投机构以动态视角捕捉 N 型迭代、碳足迹管控与全球化布局中的结构性机会:2025-2027 年重点关注 N 型技术突破与薄片化进程,2028 年后布局钙钛矿、碳化硅等新材料赛道。在这场变革中,唯有具备技术前瞻性、产业链协同能力与全球化产能弹性的企业,方能穿越周期,在 “阳光赛道” 上实现超额回报。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球光伏硅片市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球光伏硅片市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球光伏硅片市场规模大约为2282.5百万美元,预计未来六年年复合增长率CAGR为8.8%,到2030年达到4126.1百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球光伏硅片市场规模大约为2584百万美元,预计未来六年年复合增长率CAGR为9.1%,到2031年达到4686百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱