扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2023年全球和中国扫地机器人行业调研报告

扫地机器人行业市场走向分析

1、扫地机器人行业从产品迭代提价驱动过渡至“以价换量”模式基站类产品驱动行业ASP快速增长期已过。自2020年云鲸自清洁扫地机J1在国内逐步普及,头部厂商纷纷加快推出带有自清洁功能的机型。在基站类机器销量占比持续提升的推动下,行业均价持续提升。据AVC数据,2020、2021、2022国内扫地机行业均价分别为1687元、2424元、3175元,其中带自清洁功能的基站类扫地机线上均价分别为3992元、4021元、3964元。另一方面,销量同比增长从2021H2开始出现连续负增长。

国内扫地机行业线上基站类销量占比达高位,后续对均价推动有限。据AVC数据,2020/2021/2022年国内扫地机行业线上基站类自清洁产品销量占比分别为4%/29%/66%,已达到相对高位。若以2022/12基站类和非基站类扫地机均价作为参考,假设2023年基站类销量占比达75%-80%,则对应行业均价达3225-3340元,同比提升约2.5%-6.2%。

2022H2扫地机器人行业龙头企业率先开启“以价换量”模式。在连续多月产品均价提升及销量同比持续下滑的背景下,2022H2开始头部企业纷纷将核心产品降价,以期获取换得行业销量提升,同时稳住自身份额。根据首发、618价、双11价来看,科沃斯、追觅降价幅度较大,而石头采用推出性价比新品的方式,整体降价幅度较低。

2、全能基站扫地机功能性完备,预计行业新品迭代放缓,方向为性能提升

当前热销的扫地机产品历经迭代,在单机层面和基站层面功能完善,已经可以较好地实现解放双手,达到“好用”阶段。从全球扫地机行业发展历史来看,向前发展的“三大步”分别解决了扫地(功能性)、导航定位规划(智能性)、解放双手(便捷性)三个问题。从过去体验较差的随机碰撞类产品,到逐步提升智能化的规划类产品,再发展到2019年云鲸推出J1,引入自清洁概念,2021年科沃斯推出的X1OMNI全能基站产品等便捷程度极大提高的基站类产品,扫地机已经完成了产品功能的大幅迭代,真正意义上变得“好用”。

预计2023年行业新品迭代方向由大的形态突破转为产品性能提升。以石头科技在CES展上发布的2023年海外旗舰新品S8ProUltra为例,相比于2022年旗舰G10Spro,S8系列旗舰吸力由5100Pa提升至6000Pa,震动擦地模块改进了2倍,并且由单橡胶刷升级至新的双橡胶滚刷系统,更有效地对抗毛发缠结。同时,双滚刷和拖布可自动抬起,AI反应式避障升级至3D反应式避障,能够识别并清洁宠物粪便;S8ProUltra基站还新增热风烘干功能。总体看各项更新功能主要是在2022年的旗舰产品上对清洁能力和避障系统作出进一步的优化,但并没有2019-2021年自清洁产品和全能基站产品这样大的产品迭代。

3、老品降价性价比优势放大,以价换量的策略有望奏效,实现放量

2023年以前的扫地机器人行业销售以新品为主,主要系产品迭代速度快所致,老品降价促销效果有限。2023年以前,扫地机行业每年推出的旗舰新品较上一代都有较大功能上的突破,例如2019年云鲸推出的自清洁产品J1,2021年科沃斯推出的全能基站产品X1OMNI、2022年上半年石头科技推出的G10S,所以公司更多的采取大单品模式,引导消费者选择新旗舰机型。在这样新旗舰远强于老品的情况下,老品降价带来的销量提升幅度不明显,公司也更着眼于高端市场的竞争。

2023年扫地机器人行业新品创新幅度趋缓,足够好用的2022年全能基站老品降价后,预计产生较大销量。站在2023年初的视角看,行业在清洁性能和避障导航等方面的创新速度放缓,而各家2022年的老款全能基站机型已经能解决绝大多数消费者的需求,降价的性价比凸显。我们复盘2022年下半年科沃斯、石头以价换量的政策看,预计2023年上半年的产品降价行为,扫地机器人将能带动产生较大销量。

4、“以价换量”模式下,扫地机器人行业渗透率有望提升

预计以价换量政策下扫地机销量由负转正,带动渗透率中短期提升,利好行业龙头公司。2021年起,国内扫地机行业的销量持续下滑,扫地机器人行业的投资逻辑着眼于高端市场竞争,但线上流量趋缓下行业盈利空间受限,中低端产品萎缩明显。我们预计2023年行业的投资逻辑将转变为在产品力足够的全能基站老品降价后,扫地机器人行业整体销量有望由负转正,带动行业渗透率提升。

在这种情况下,行业整体的竞争激烈程度将会得到优化,规模有望进一步提升,扫地机器人行业内预计形成降本能力强、渠道优势足的龙头公司强者恒强格局。

产品性能的提升已为渗透率的长期提升做好铺垫。成熟的全能基站产品有望真正实现解放双手、解决用户痛点,带动渗透率提升。从目前的产品来看,具有自动上下水的全能基站扫地机产品已完全解放双手,便捷程度逐渐向洗衣机等必选消费品靠齐,渗透率提升空间较大。

扫地机器人行业研究报告

随着我国国民生活水平不断提高,扫地机器人作为一个能解放双手的清洁型机器人,正在逐步占领中国市场。扫地机器人通过清洁系统可以大致分为单吸口式、中刷对夹式、升降V刷式三种。通过侦测系统可以大致分为红外线传感类和超声波仿生技术类两种。我国扫地机器人发展至今,大致可以分为4各发展阶段。展望2023年,资本市场普遍期待“以价换量”逻辑推动行业复苏。虽然我国扫地机器人的交易规模和渗透率在逐年提高,但距离欧美发达国家相比还有很大差距。尤其是我国扫地机器人目前只覆盖主要的一二线城市,在更广的空间范围内,渗透率提高还需时间。

扫地机器人开始兑现市场潜力,逐渐被许多家庭所喜爱,越来越多的企业进入扫地机器人行业,扫地机器人的渗透率持续上升,扫地机器人的市场规模也逐渐扩大,市场竞争变得日趋激烈,扫地机器人企业将加大技术创新以及产品的优化,未来扫地机器人行业的发展空间也将非常广阔。

国内扫地机行业依靠“产品驱动”(LDS、自清洁)带来的增长效应减弱,行业进入“以价换量”模式。长期来看,空调、智能手机的均价下行对渗透率提升有重要作用。

国内扫地机器人市场上玩家分为三类:以科沃斯、石头为首的行业龙头,以美的、海尔为代表的传统综合家电巨头,以云鲸、追觅等初创公司为代表的后起之秀。从区域分布情况来,我国扫地机器人相关企业主要分布在广东省,占比达46.1%,其他主要分布在江苏、浙江、安徽等地区。

扫地机器人是一款具有高端智能制造和消费属性的产品,扫地机器人的发展离不开国家政策的支持。截至到“十四五”规划的颁布,国家政策对于扫地机器人等系列高新技术及机器人产业的支持及规划也是越发明显、细致。

中短期来看,2022/8降价以来,尽管2022M11-12行业线上销量同比为负,但降幅收窄。结合双11数据,降价对消费者购买决策仍有重要意义。降价对份额提振效果最显著的是“4000元以下的全功能基站”产品,科沃斯、石头、追觅2022Q4份额均有所提升。持续看好龙头企业产业链一体化能力带来的降本空间及核心产品核心价格带的布局能力,持续推荐石头科技、科沃斯。

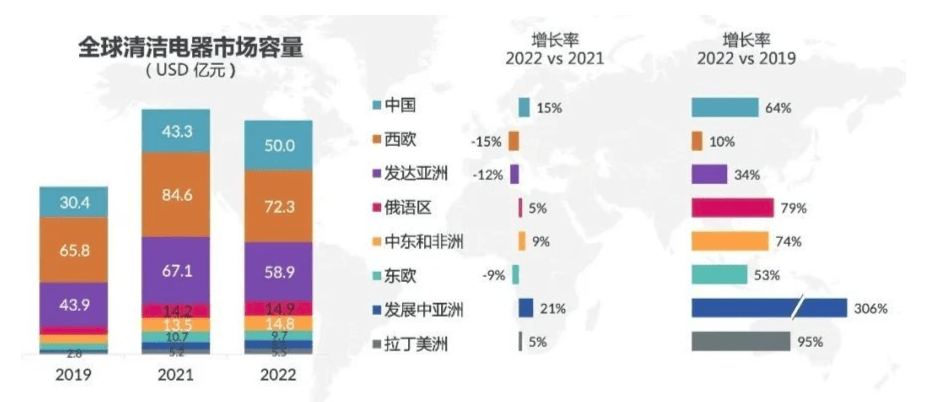

根据预测,2025年全球和中国扫地机器人市场规模,将分别达到130亿美元和50亿美元。相较于欧美等国,中国扫地机器人的渗透率较低,随着技术创新,未来市场成长空间广阔。未来,扫地机器人企业对产品功能的优化,将进一步提升消费者对扫地机器人产品的认可度,从而促进产品渗透率的提升。据预测,2024年中国扫地机器人渗透率有望达到12%。

未来,扫地机器人企业对产品功能的优化,将进一步提升消费者对扫地机器人产品的认可度,从而促进产品渗透率的提升。据预测,2024年中国扫地机器人渗透率有望达到12%。

随着扫地机器人行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的企业愈来愈重视对扫地机器人行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领扫地机器人市场,取得先发优势。

扫地机器人行业研究报告旨在从国家经济和产业发展的战略入手,预测未来业务的市场前景,以帮助客户拨开政策迷雾,寻找行业的投资商机。报告在大量的分析、扫地机器人预测的基础上,研究了行业今后的发展与投资策略,为企业在激烈的市场竞争中洞察先机,根据市场需求及时调整经营策略。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球扫地机器人市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球扫地机器人市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球扫地机器人市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球扫地机器人市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2031年达到 百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱