扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

2023年中国钢铁铸件产业现状及发展趋势分析

近年来,中国钢铁铸件产量一直位居全球首位,确立中国为全球最大的钢铁铸造生产基地。截至2022年,中国钢铁铸件年产量达4190万吨,占全球铸件总产量的81.04%。在细分产品方面,灰铸铁和球墨铸铁占据主导地位,分别占48.0%和35.6%。

一、概述

钢铁铸件制造是指各类成品或半成品的钢铁金属铸造活动。中国钢铁铸件行业经历了多个发展阶段,从起步阶段到现代制造水平提升,取得了显著成就。然而,也面临环境污染、技术创新压力和国际市场竞争等挑战,政府和企业正致力于解决这些问题,提升产业质量和可持续发展水平。

二、市场政策

中国钢铁铸件行业受到铸件产业政策的影响,政府鼓励行业转型升级,实现由铸件大国向铸件强国的转变。2021年5月,中国铸造协会发布《铸造行业“十四五”发展规划》,以促进绿色智能化发展,提高制造和创新能力。

三、产业链

产业链结构:钢铁铸件上游关联着钢铁和加工设备等行业,下游则涉及交通工具、工程机械、电力设备等领域。行业发展受到上游技术水平和下游市场需求的影响。

上游:中国是全球最大的钢铁生产国,上游市场供给充足,为钢铁铸件行业提供了稳定的原材料支持。

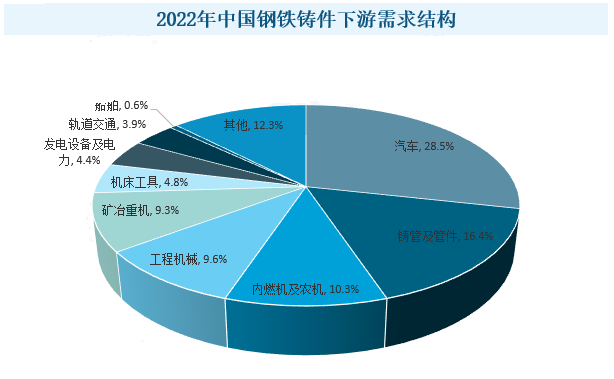

下游:钢铁铸件广泛应用于汽车、铸管、矿冶重机等领域,其中汽车领域占比最大。

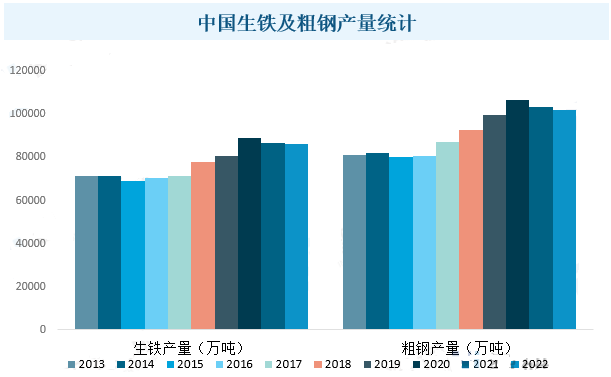

四、生产现状

2022年,中国钢铁铸件总产量为4190万吨,占铸件总产量的81.04%,保持了长期以来的领先地位。产业链关联性较紧密,但行业内竞争格局分散,集中度相对较低。

五、竞争格局

中国钢铁铸件企业众多,市场格局高度分散。代表性企业包括新兴铸管和大连重工,其中新兴铸管在2019年收入高于大连重工,但2022年有所下滑。大连重工逐年攀升,2022年实现了13.73%的同比增长。

六、发展趋势

未来,中国钢铁铸件行业将面临更高的质量、技术和创新要求,因中国制造业升级和转型向高端制造业的发展。环保意识提升也将推动行业向智能、绿色、高性能方向发展。企业需调整战略,适应市场变化和行业趋势,以确保可持续发展。

一、概述

钢铁铸件制造是指各类成品或半成品的钢铁金属铸造活动。中国钢铁铸件行业经历了多个发展阶段,从起步阶段到现代制造水平提升,取得了显著成就。然而,也面临环境污染、技术创新压力和国际市场竞争等挑战,政府和企业正致力于解决这些问题,提升产业质量和可持续发展水平。

二、市场政策

中国钢铁铸件行业受到铸件产业政策的影响,政府鼓励行业转型升级,实现由铸件大国向铸件强国的转变。2021年5月,中国铸造协会发布《铸造行业“十四五”发展规划》,以促进绿色智能化发展,提高制造和创新能力。

三、产业链

产业链结构:钢铁铸件上游关联着钢铁和加工设备等行业,下游则涉及交通工具、工程机械、电力设备等领域。行业发展受到上游技术水平和下游市场需求的影响。

上游:中国是全球最大的钢铁生产国,上游市场供给充足,为钢铁铸件行业提供了稳定的原材料支持。

下游:钢铁铸件广泛应用于汽车、铸管、矿冶重机等领域,其中汽车领域占比最大。

四、生产现状

2022年,中国钢铁铸件总产量为4190万吨,占铸件总产量的81.04%,保持了长期以来的领先地位。产业链关联性较紧密,但行业内竞争格局分散,集中度相对较低。

五、竞争格局

中国钢铁铸件企业众多,市场格局高度分散。代表性企业包括新兴铸管和大连重工,其中新兴铸管在2019年收入高于大连重工,但2022年有所下滑。大连重工逐年攀升,2022年实现了13.73%的同比增长。

六、发展趋势

未来,中国钢铁铸件行业将面临更高的质量、技术和创新要求,因中国制造业升级和转型向高端制造业的发展。环保意识提升也将推动行业向智能、绿色、高性能方向发展。企业需调整战略,适应市场变化和行业趋势,以确保可持续发展。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球钢铁铸件市场规模大约为67430百万美元,预计未来六年年复合增长率CAGR为3.5%,到2029年达到85220百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球钢铁铸件市场规模大约为67430百万美元,预计未来六年年复合增长率CAGR为3.5%,到2029年达到85220百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球钢铁铸件市场规模大约为67430百万美元,预计未来六年年复合增长率CAGR为3.5%,到2030年达到85220百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱