扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

预制菜市场调研报告:预计2026年预制菜市场规模将突破万亿

预制菜产业“一头连着餐桌,一头连着田间地头”,是传统餐饮加工业与现代食品加工业的交叉产业,是现代食品加工业的产业链延伸,是“三产融合”、乡村振兴的有力支撑和路径。

预制菜产业目前已形成相对完整的产业链。产业链的上游为原材料供应型行业。产业链中游为预制菜生产和加工业。产业链下游是预制菜的消费市场,分为B端和C端两大销售渠道。当前,预制菜市场主要以B端销售为主。近年来,随着餐饮外卖行业的蓬勃发展和因疫情催生的家庭端消费需求变化,预制菜C端迎来消费加速期。

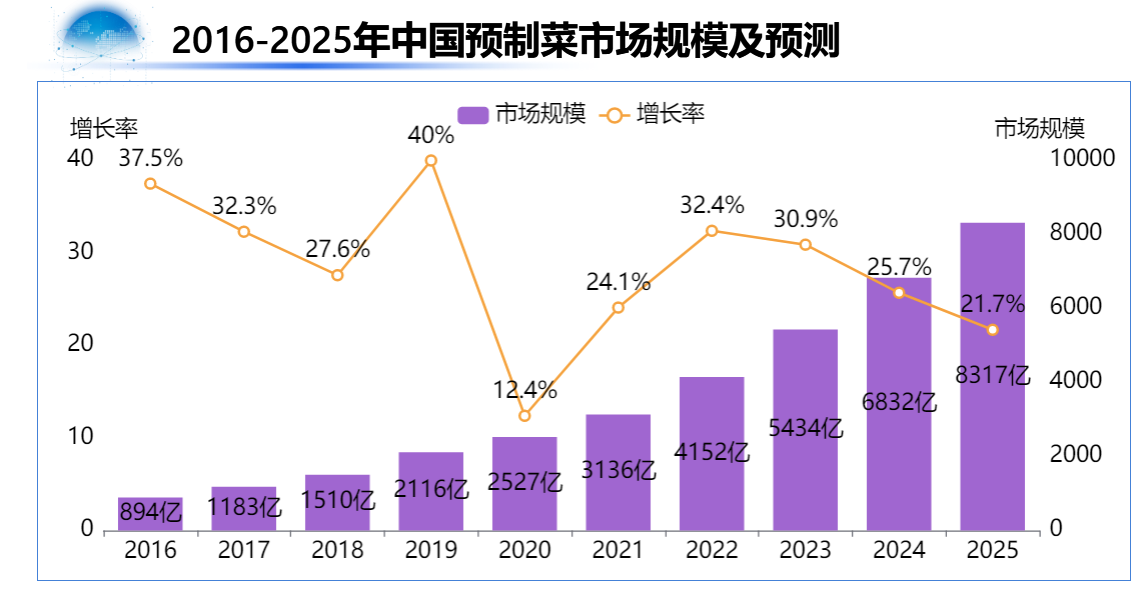

2022年,中国预制菜市场规模达4196亿元,预计2026年市场规模将突破万亿。

预制菜市场发展前景及面临的困境

预制菜行业是近年来发展最快的产业之一。不少地方政府鼓励当地的预制菜企业发展,以促进餐饮业的发展。预制菜被分为四大类别,包括即食类、即热类、即烹类、即配类。即食和即热类的预制菜较为常见,如罐头、方便面等。而即烹和即配类的预制菜在餐饮业的应用更为广泛,特别是随着外卖餐饮的兴起,这两类预制菜的发展迅猛。

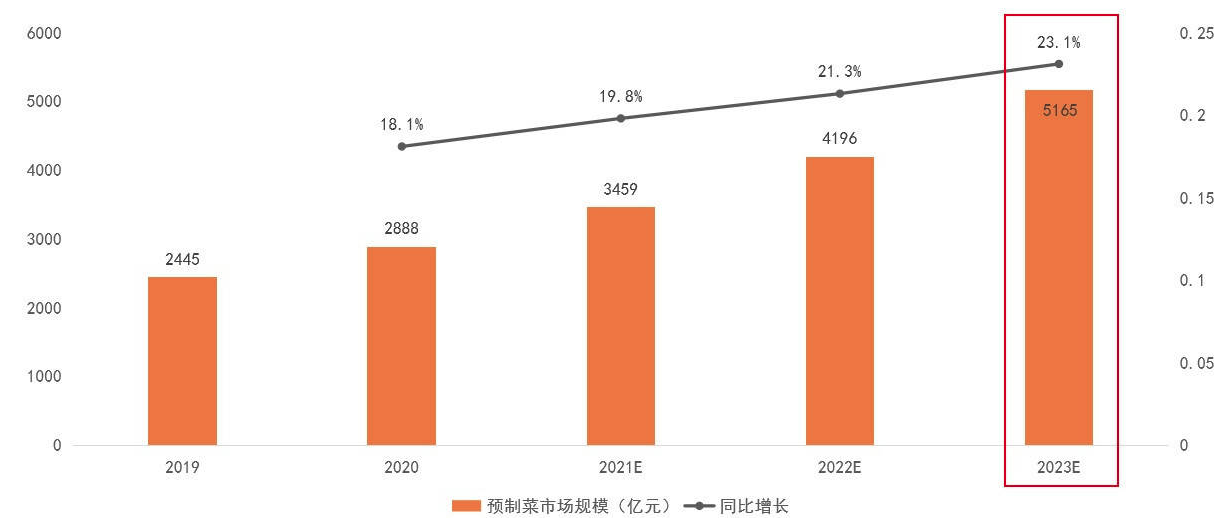

预制菜市场在中国取得了显著增长,2019年至2021年,市场规模从2445亿元增长至3459亿元,年均复合增速为18.94%。2022年,中国预制菜市场规模达到4152亿元,增长率高达32.4%。

国内企业如国联水产也积极介入预制菜行业,推出新产品以满足消费者对品质生活的需求。他们的产品包括早餐、正餐和宵夜,如一人食烤鱼、香辣小酥蛙、奶酪鲜虾饼等。这些产品得到了市场的高度认可,为终端客户提供了一站式优质食材定制服务。

预制菜行业的C端市场也显著增长。据统计,预制菜产品销量呈逐年稳步增长,C端消费高速增长,已经具备了季节性属性。多地政府发布政策文件支持本地预制菜产业的发展,相关标准建设工作也在进行中。

总的来说,预制菜行业在市场、政策和标准的三重作用下,将进入规范发展的新阶段。这对于满足消费者需求、提高餐饮业效率以及促进产业发展都是有益的。国内企业如国联水产已构建了多元化的大单品矩阵,各系列产品都取得了显著的营收规模,表明预制菜行业有望在未来继续壮大。

预制菜市场发展面临的困境

预制菜行业被视为拥有万亿市场潜力的"新蓝海",但消费者仍然对预制菜存在一些担忧,如"防腐剂"、"还原度"以及"高盐高脂高糖"等问题,这些担忧深刻影响了消费者对于预制菜的态度和整个行业的发展。

消费者的担忧主要集中在以下三个方面:

选材问题:担心预制菜是否符合无污染、无病害、安全和新鲜的标准,因为它们已不再是完整的生鲜食材,而是经过一定加工的材料。

保存问题:担忧预制菜的保存问题,尤其是半成品和熟食的保持。通常需要加入各种添加剂和防腐剂来延长保质期,消费者关心添加的剂量是否符合国家标准,或者是否有国家标准可遵循。

运输问题:担心预制菜产品在运输过程中的保鲜问题。如果采用冷链运输,那么是否所有企业的预制菜都能在送到餐桌上时保持新鲜。

为了解决添加剂可能带来的心理问题,冷链物流和液氮速冻等技术已帮助预制菜实现"零防腐剂"保鲜。这些方法有助于消除消费者对防腐剂的担忧。然而,冷链运输成本较高,要求较高,而且需要专业设备和储存条件。如果预制菜本身没有足够的吸引力,难以实现更高的价格溢价,那么难以抵消这些额外成本。

因此,预制菜行业需要努力解决这些担忧,同时提供更多高质量、安全和有吸引力的产品,以满足消费者的需求。此外,行业还需要积极配合政府和标准制定机构,制定更为严格的标准,以确保预制菜的质量和食品安全。

预制菜产业目前已形成相对完整的产业链。产业链的上游为原材料供应型行业。产业链中游为预制菜生产和加工业。产业链下游是预制菜的消费市场,分为B端和C端两大销售渠道。当前,预制菜市场主要以B端销售为主。近年来,随着餐饮外卖行业的蓬勃发展和因疫情催生的家庭端消费需求变化,预制菜C端迎来消费加速期。

2022年,中国预制菜市场规模达4196亿元,预计2026年市场规模将突破万亿。

预制菜市场发展前景及面临的困境

预制菜行业是近年来发展最快的产业之一。不少地方政府鼓励当地的预制菜企业发展,以促进餐饮业的发展。预制菜被分为四大类别,包括即食类、即热类、即烹类、即配类。即食和即热类的预制菜较为常见,如罐头、方便面等。而即烹和即配类的预制菜在餐饮业的应用更为广泛,特别是随着外卖餐饮的兴起,这两类预制菜的发展迅猛。

预制菜市场在中国取得了显著增长,2019年至2021年,市场规模从2445亿元增长至3459亿元,年均复合增速为18.94%。2022年,中国预制菜市场规模达到4152亿元,增长率高达32.4%。

国内企业如国联水产也积极介入预制菜行业,推出新产品以满足消费者对品质生活的需求。他们的产品包括早餐、正餐和宵夜,如一人食烤鱼、香辣小酥蛙、奶酪鲜虾饼等。这些产品得到了市场的高度认可,为终端客户提供了一站式优质食材定制服务。

预制菜行业的C端市场也显著增长。据统计,预制菜产品销量呈逐年稳步增长,C端消费高速增长,已经具备了季节性属性。多地政府发布政策文件支持本地预制菜产业的发展,相关标准建设工作也在进行中。

总的来说,预制菜行业在市场、政策和标准的三重作用下,将进入规范发展的新阶段。这对于满足消费者需求、提高餐饮业效率以及促进产业发展都是有益的。国内企业如国联水产已构建了多元化的大单品矩阵,各系列产品都取得了显著的营收规模,表明预制菜行业有望在未来继续壮大。

预制菜市场发展面临的困境

预制菜行业被视为拥有万亿市场潜力的"新蓝海",但消费者仍然对预制菜存在一些担忧,如"防腐剂"、"还原度"以及"高盐高脂高糖"等问题,这些担忧深刻影响了消费者对于预制菜的态度和整个行业的发展。

消费者的担忧主要集中在以下三个方面:

选材问题:担心预制菜是否符合无污染、无病害、安全和新鲜的标准,因为它们已不再是完整的生鲜食材,而是经过一定加工的材料。

保存问题:担忧预制菜的保存问题,尤其是半成品和熟食的保持。通常需要加入各种添加剂和防腐剂来延长保质期,消费者关心添加的剂量是否符合国家标准,或者是否有国家标准可遵循。

运输问题:担心预制菜产品在运输过程中的保鲜问题。如果采用冷链运输,那么是否所有企业的预制菜都能在送到餐桌上时保持新鲜。

为了解决添加剂可能带来的心理问题,冷链物流和液氮速冻等技术已帮助预制菜实现"零防腐剂"保鲜。这些方法有助于消除消费者对防腐剂的担忧。然而,冷链运输成本较高,要求较高,而且需要专业设备和储存条件。如果预制菜本身没有足够的吸引力,难以实现更高的价格溢价,那么难以抵消这些额外成本。

因此,预制菜行业需要努力解决这些担忧,同时提供更多高质量、安全和有吸引力的产品,以满足消费者的需求。此外,行业还需要积极配合政府和标准制定机构,制定更为严格的标准,以确保预制菜的质量和食品安全。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球预制菜市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球预制菜市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球预制菜市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球预制菜市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2031年达到 百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱