扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

中国花卉苗木种植行业发展前景,中国花卉苗木种植行业消费现状分析

花卉种植行业是典型的劳动与技术密集型行业,特别是苗木的嫁接、杂交、繁育等技术直接影响着企业的市场规模、市场竞争率以及毛利率。提高相关技术需要企业投入足够的研发力度,包括资金、人才、物资以及时间,由于农业种植的特性,研发需要大量时间的实验分析与经验总结才能完成并达到理想的效果,其中诸多细节、外部因素的控制对最后技术成型的影响较大,具有较高的进入门槛。

中国花卉苗木种植行业发展前景

建设花园城市和室内装饰装修都需要大量的花卉苗木,这无疑是一个前景光明的行业。然而,选择何种品种的花卉苗木种植,以及如何栽培,都是需要注意的问题。

我国已经成为世界花卉生产的大国,花卉产业既是美丽的公益事业,也是新兴的绿色朝阳产业。发展花卉产业对于绿化美化环境、建设美好家园,调整产业结构、促进城乡人均收入翻番,扩大社会就业、提高人民生活质量都具有重要作用。

花卉行业的产业链主要包括种植培育、销售及应用三个环节。种植培育是产业链的上游,主要包括花卉育苗、花卉种植及花卉采摘等环节;中游是花卉产品的制作及各类销售渠道;下游则是花卉产品的应用及消费者。

虽然花卉行业属于农业的分支,但由于其对我国民生经济的发展重要性相对较低,早期的推进政策相对较少。然而,随着近年来国民经济的不断发展,人们的消费观念逐渐发生转变,花卉从礼品向消费品的转变,使得花卉行业得以迅速发展,国家也相继出台了一系列相关政策支持行业的发展。

我国的花卉种植面积在近年来随着花卉需求量的不断增长而不断增加。中国的花卉种植主要集中在华东、华南、西南地区。江苏在过去的几年里一直是全国花卉种植面积最大的省份,主要种植的是观赏苗木。

中国目前已经成为世界最大的花卉生产基地。我国花卉业的区域布局明显优化,基本形成了以云南、北京、上海、广东、四川、河北为主的切花生产区域,以及山东、江苏、浙江、四川、广东、福建、海南等地为主。2021年,我国花卉种植总面积约783万公顷,同比增长4.96%。2021年中国花卉苗木产量达到520亿株,其中江苏省的花卉苗木产量为82.1亿株,同比减少15.40亿株;山东省为25.05亿株,同比减少5.45亿株;浙江省为31.45亿株,同比减少18.05亿株;河南省为21.36亿株,同比减少8.76亿株。

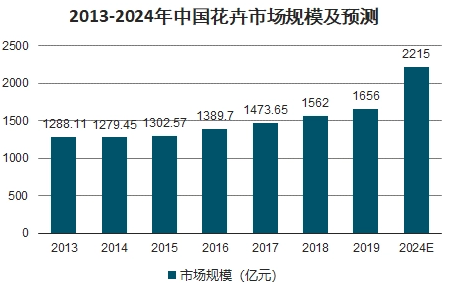

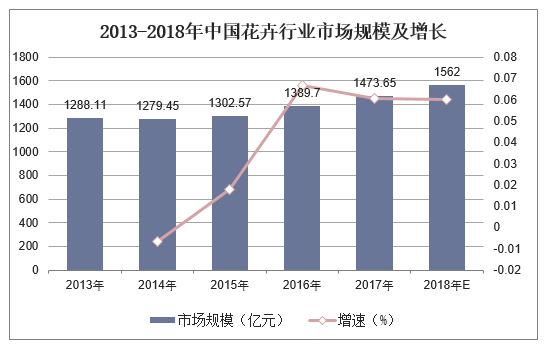

预计到2031年,我国花卉年市场消费需求可达5000亿元。因此,无论是建设花园城市还是室内装饰装修,选择适宜的品种和种植方式都至关重要。

中国花卉苗木种植行业消费现状分析

随着经济水平的不断提升,人民对精神层面的需求也日益丰富。在这个背景下,鲜花和花艺作为普通大众最重要的精神需求物品之一,其需求量将会大幅度增长。花卉消费正逐渐从过去的集团消费向大众消费转变,由节庆消费、阶段性消费转向日常消费、周年性消费,消费模式也由单一化、团购化向个性化、多样化转变。此外,花卉消费的范围也在不断扩大,从一二线城市向三四线城市乃至乡村发展,花卉消费群体持续增加。

近年来的调整转型使得我国花卉消费市场逐渐成熟起来。过去,花卉消费主要集中在集团和企业层面,而现在它已经普及到普通大众。人们开始将花卉作为一种日常生活的必需品,而不再仅仅是节庆或特殊场合的选择。同时,消费者对于花卉的需求也变得更加多样化,他们希望能够根据自己的喜好和需求选择适合的花卉品种和花艺设计。

这种转变不仅体现在消费者的购买行为上,也反映在花卉市场的发展趋势上。花卉流通体系逐渐完善,形成了全国范围内的流通网络。这使得花卉可以更加便捷地进入各个城市和乡村地区,满足了不同地区的消费需求。

针对中国花卉消费的变化趋势,本报告对花卉苗木种植行业的供需状况、发展现状以及子行业发展变化进行了分析。重点探讨了国内外花卉苗木种植行业的发展现状、行业面临的挑战以及应对措施、行业的发展建议和竞争力等方面。此外,报告还综合分析了整个行业的发展动态,为花卉苗木种植产品生产企业、经销商、行业管理部门以及拟进入该行业的投资者提供了参考建议和具体解决办法。

总的来说,本报告对于研究我国花卉苗木种植行业发展规律、提高企业的运营效率以及促进企业的发展壮大具有重要的学术和实践意义。通过深入分析市场现状和行业趋势,我们可以更好地把握机遇,制定合理的发展战略,推动行业的持续发展。

中国花卉苗木种植行业发展前景

建设花园城市和室内装饰装修都需要大量的花卉苗木,这无疑是一个前景光明的行业。然而,选择何种品种的花卉苗木种植,以及如何栽培,都是需要注意的问题。

我国已经成为世界花卉生产的大国,花卉产业既是美丽的公益事业,也是新兴的绿色朝阳产业。发展花卉产业对于绿化美化环境、建设美好家园,调整产业结构、促进城乡人均收入翻番,扩大社会就业、提高人民生活质量都具有重要作用。

花卉行业的产业链主要包括种植培育、销售及应用三个环节。种植培育是产业链的上游,主要包括花卉育苗、花卉种植及花卉采摘等环节;中游是花卉产品的制作及各类销售渠道;下游则是花卉产品的应用及消费者。

虽然花卉行业属于农业的分支,但由于其对我国民生经济的发展重要性相对较低,早期的推进政策相对较少。然而,随着近年来国民经济的不断发展,人们的消费观念逐渐发生转变,花卉从礼品向消费品的转变,使得花卉行业得以迅速发展,国家也相继出台了一系列相关政策支持行业的发展。

我国的花卉种植面积在近年来随着花卉需求量的不断增长而不断增加。中国的花卉种植主要集中在华东、华南、西南地区。江苏在过去的几年里一直是全国花卉种植面积最大的省份,主要种植的是观赏苗木。

中国目前已经成为世界最大的花卉生产基地。我国花卉业的区域布局明显优化,基本形成了以云南、北京、上海、广东、四川、河北为主的切花生产区域,以及山东、江苏、浙江、四川、广东、福建、海南等地为主。2021年,我国花卉种植总面积约783万公顷,同比增长4.96%。2021年中国花卉苗木产量达到520亿株,其中江苏省的花卉苗木产量为82.1亿株,同比减少15.40亿株;山东省为25.05亿株,同比减少5.45亿株;浙江省为31.45亿株,同比减少18.05亿株;河南省为21.36亿株,同比减少8.76亿株。

预计到2031年,我国花卉年市场消费需求可达5000亿元。因此,无论是建设花园城市还是室内装饰装修,选择适宜的品种和种植方式都至关重要。

中国花卉苗木种植行业消费现状分析

随着经济水平的不断提升,人民对精神层面的需求也日益丰富。在这个背景下,鲜花和花艺作为普通大众最重要的精神需求物品之一,其需求量将会大幅度增长。花卉消费正逐渐从过去的集团消费向大众消费转变,由节庆消费、阶段性消费转向日常消费、周年性消费,消费模式也由单一化、团购化向个性化、多样化转变。此外,花卉消费的范围也在不断扩大,从一二线城市向三四线城市乃至乡村发展,花卉消费群体持续增加。

近年来的调整转型使得我国花卉消费市场逐渐成熟起来。过去,花卉消费主要集中在集团和企业层面,而现在它已经普及到普通大众。人们开始将花卉作为一种日常生活的必需品,而不再仅仅是节庆或特殊场合的选择。同时,消费者对于花卉的需求也变得更加多样化,他们希望能够根据自己的喜好和需求选择适合的花卉品种和花艺设计。

这种转变不仅体现在消费者的购买行为上,也反映在花卉市场的发展趋势上。花卉流通体系逐渐完善,形成了全国范围内的流通网络。这使得花卉可以更加便捷地进入各个城市和乡村地区,满足了不同地区的消费需求。

针对中国花卉消费的变化趋势,本报告对花卉苗木种植行业的供需状况、发展现状以及子行业发展变化进行了分析。重点探讨了国内外花卉苗木种植行业的发展现状、行业面临的挑战以及应对措施、行业的发展建议和竞争力等方面。此外,报告还综合分析了整个行业的发展动态,为花卉苗木种植产品生产企业、经销商、行业管理部门以及拟进入该行业的投资者提供了参考建议和具体解决办法。

总的来说,本报告对于研究我国花卉苗木种植行业发展规律、提高企业的运营效率以及促进企业的发展壮大具有重要的学术和实践意义。通过深入分析市场现状和行业趋势,我们可以更好地把握机遇,制定合理的发展战略,推动行业的持续发展。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球花卉栽培市场规模大约为46060百万美元,预计未来六年年复合增长率CAGR为2.6%,到2029年达到55160百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球花卉栽培市场规模大约为46060百万美元,预计未来六年年复合增长率CAGR为2.6%,到2029年达到55160百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2024年全球花卉栽培市场规模大约为46720百万美元,预计未来六年年复合增长率CAGR为2.7%,到2031年达到56080百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱