扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

中国动力(600482):造船景气传导至上游 柴油机板块量价齐升

出版日期:2024-02-25

浏览量:910

分享:

推荐逻辑:1、全球造船周期景气上行,传导至船舶配套产业。2023年上半年,公司新签低速机订单69.9亿元,同比增长30.6%。2、船舶发动机是产业链中的核心环节,公司柴油机业务能够充分享受本次造船周期的景气,预计2023年公司归母净利润将同比增加95.4%-146.5%。3、随着海运排放要求日益严格,LNG、甲醇燃料动力船舶比重明显提高,氨燃料、氢燃料动力船舶技术研发呈加速趋势。公司已取得甲醇燃料主机取得批量订单实现零的突破,预计未来相关订单释放加速。

随着航运市场的复苏,船东经营情况大大改善,出于老旧船、非环保船的更新需求,开始下新造船订单。集运市场的超景气使得集运船东盈利增加,资产负债表进一步优化,而集运船舶老化情况严重,因此21年爆发大量的集装箱船订单。22年,集装箱船新签订单开始回落,但仍处于历史高位水平,同时LNG船舶订单增加。23年底散货船订单开始出现增长。不同细分板块景气度不同,新船市场船型轮动趋势明显。

全球航运产业链从上游原材料供应开始,由中游船厂制造,延伸到下游航运公司应用。船厂新承接订单爆发,景气同样有望传导至上游船舶配套企业。同时随着环保政策趋严,全球造船市场将向绿色船舶加速变革,为相关船舶配套产业高质量发展提供了契机。2023年上半年,公司新签低速机订单69.9亿元,同比增长30.6%,其中双燃料主机43.3亿元,同比增长32.8%;并取得甲醇燃料主机取得批量订单实现零的突破。

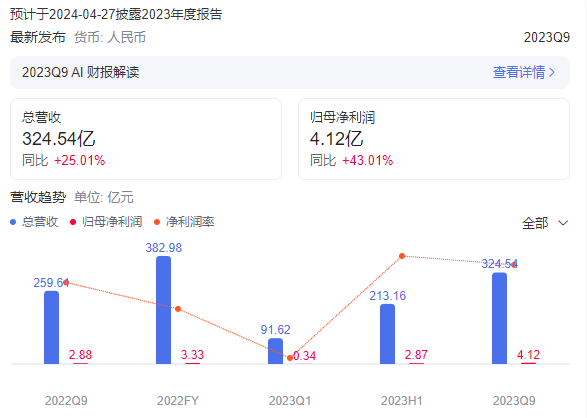

柴油机板块规模扩大,订单量价齐升,公司盈利提升明显。公司2015年启动重大重组,2022年进一步完成柴油机动力业务重组,柴油机业务体量提升。2023H1营收占比达到41.4%,贡献公司毛利占比为46.3%。作为产业链中核心环节,有望享受本轮上行周期,公司预计2023年实现归属于母公司所有者的净利润为6.5亿元-8.2亿元,与上年同期(法定披露数据)相比,将增加3.2亿元-4.9亿元,同比增加95.4%-146.5%。

盈利预测与投资建议。预计公司2023-2025年营业收入分别为474.3亿元、539.3亿元和626.1亿元,归母净利润分别为7.9亿元、12.9亿元、22.3亿元,EPS分别为0.36元、0.59元、1.02元。综合考虑公司主营业务柴油动力与造船行业高度相关,选取了造船行业3家上市公司作为估值参考,我们认为公司持续打造核心竞争力,盈利能力有望进一步提升,首次覆盖,建议持续关注。

风险提示:汇率波动、造船需求不及预期、原材料价格人工成本波动等风险。

随着航运市场的复苏,船东经营情况大大改善,出于老旧船、非环保船的更新需求,开始下新造船订单。集运市场的超景气使得集运船东盈利增加,资产负债表进一步优化,而集运船舶老化情况严重,因此21年爆发大量的集装箱船订单。22年,集装箱船新签订单开始回落,但仍处于历史高位水平,同时LNG船舶订单增加。23年底散货船订单开始出现增长。不同细分板块景气度不同,新船市场船型轮动趋势明显。

全球航运产业链从上游原材料供应开始,由中游船厂制造,延伸到下游航运公司应用。船厂新承接订单爆发,景气同样有望传导至上游船舶配套企业。同时随着环保政策趋严,全球造船市场将向绿色船舶加速变革,为相关船舶配套产业高质量发展提供了契机。2023年上半年,公司新签低速机订单69.9亿元,同比增长30.6%,其中双燃料主机43.3亿元,同比增长32.8%;并取得甲醇燃料主机取得批量订单实现零的突破。

柴油机板块规模扩大,订单量价齐升,公司盈利提升明显。公司2015年启动重大重组,2022年进一步完成柴油机动力业务重组,柴油机业务体量提升。2023H1营收占比达到41.4%,贡献公司毛利占比为46.3%。作为产业链中核心环节,有望享受本轮上行周期,公司预计2023年实现归属于母公司所有者的净利润为6.5亿元-8.2亿元,与上年同期(法定披露数据)相比,将增加3.2亿元-4.9亿元,同比增加95.4%-146.5%。

盈利预测与投资建议。预计公司2023-2025年营业收入分别为474.3亿元、539.3亿元和626.1亿元,归母净利润分别为7.9亿元、12.9亿元、22.3亿元,EPS分别为0.36元、0.59元、1.02元。综合考虑公司主营业务柴油动力与造船行业高度相关,选取了造船行业3家上市公司作为估值参考,我们认为公司持续打造核心竞争力,盈利能力有望进一步提升,首次覆盖,建议持续关注。

风险提示:汇率波动、造船需求不及预期、原材料价格人工成本波动等风险。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱