扫一扫,关注 Market Monitor Global 微信号, 专业研究员助您洞察市场趋势

公众号咨询

微信咨询

中国移动游戏行业市场调研报告

第一部分:移动游戏市场:供给端修复,移动游戏市场回暖显著

二季度,移动游戏市场出现了增速的拐点,并在三季度实现了加速增长。这一变化主要受到供给侧情况的影响。在2021年8月至2022年3月版号暂停下发的期间,尽管有存量游戏和此前已获版号的新游的供给支撑,手游市场规模保持了相对稳定,并在春节假期达到了阶段高点。然而,从2022年二季度开始,由于版号获取量减少导致新游数量减少的影响逐渐显现,头部企业立项更为谨慎,新品产出不足,部分中小企业版号获批较晚导致项目在下发前已经停工,加上新游戏获批后需要一定周期进行测试和上线,这些因素导致游戏总流水盘出现较大下滑。然而,随着供给端的持续恢复,版号下发数量较恢复初期有所增长,同时2022年底腾讯、网易等大厂的主力产品陆续获批,新品周期逐步企稳,游戏市场规模从今年起呈现明显回暖趋势。据统计,2023年上半年中国游戏市场实际销售收入为1442.63亿元,同比下降2.39%,环比增长22.16%。其中,移动游戏市场实际销售收入为1067.05亿元,同比减少3.41%,环比增长29.21%。从季度增速来看,移动游戏市场在23Q1/Q2的同比增速为-19.42%/15.92%,恢复情况较为明显。尤其在7月至8月的暑假高峰期,手游市场规模分别为221.10/228.51亿元,同比增长51.09%/63.73%。

政策方面,游戏版号逐步恢复常态化发放,从2022年底开始,腾讯、网易等大厂的重点产品陆续获批,供给侧的压制因素得到改善。据统计,今年以来国产游戏版号的发放频率基本趋于稳定,且月均数量较去年版号恢复以来有明显的提升。同时,进口游戏版号也分别在3月、8月共下发58款,相较于2022年情况好转。从发放厂商和产品分布来看,前期版号主要为中小厂商,但随着时间的推移,头部大厂的重点产品也开始陆续获批。

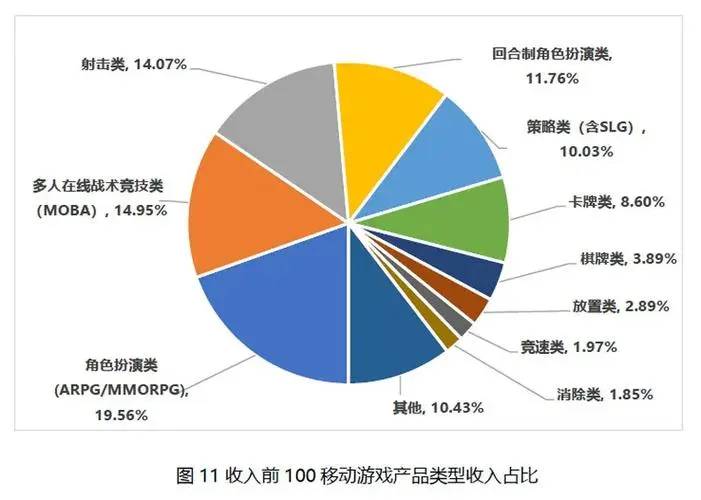

在产品方面,移动游戏的长线运营趋势明显。虽然精品化趋势下新游的突围难度增加且内部表现有所分化但是整体上看移动游戏的运营时间正在持续增长。据统计头部移动游戏的平均上线时长已达到4.4年表明游戏的生命周期正在延长。同时虽然在存量竞争市场中同类新品获取用户的难度提升但是在头部产品的拉动下新品的流水大幅回升同比提升了134.1%。

竞争格局:腾网市占格局较为稳定,龙头效应明显

游戏行业龙头效应明显,份额稳定。腾讯近七年来市占率一直保持在40%以上,网易逐年提升市占率,从2016年的16.9%提升到了2022年的28.2%。网易22-23年陆续上线《蛋仔派对》、《逆水寒》等重点产品拉动,腾讯上线《英雄联盟手游》、《金铲铲之战》、《暗区突围》等产品。

出海:整体收入略有下滑,格局较为稳定

出海市场竞争激烈,受汇率波动、地缘政治等因素影响,出海收入有所下降。2022年,中国自主研发游戏海外市场实际销售收入为173.46亿美元,同比下降3.70%,但下降幅度小于同期国内市场收入降幅。23H1自研游戏海外市场实际销售收入82.06亿美元,同比下降8.72%。海外主要市场中,用户消费意愿和能力同样受到经济下行影响;国际冲突、汇率波动以及日趋激烈的市场竞争,使海外市场营销、运营成本持续增加;此外,各国重视本土游戏行业发展,加强贸易保护以及政策限制等因素对出海收入也带来一定影响。

第二部分:渠道端:重点关注小游戏带来新增量

渠道及买量:市场回暖带动买量恢复,厂商布局小游戏

2016年至2017年,APP如今日头条等逐渐成为主要的流量入口之一,形成了买量分发的新阵地,同时,B站、TapTap等为代表的垂直渠道也开始兴起。2016年开始,以今日头条为代表的流量平台快速崛起,更多的厂商开始参与买量市场,投放方式和素材内容相对单一。B站、TapTap等垂直渠道开始参与游戏发行,主要为依托平台内容的优势品类领域。

2018年之后,短视频新渠道如抖音等涌现,买量市场扩大,素材内容和投放方式创新。全网的主要流量被腾讯、阿里、百度、字节以及快手系等互联网巨头瓜分。其中,腾讯、阿里以及百度三家用户规模逐渐饱和,头条系和快手系依托“短视频+直播”的产品形态加剧了时长争夺,渗透率和用户规模持续提升。两大超级APP入局成为移动互联网市场的重要变量,驱动买量市场扩大,同时,短视频为买量素材内容的展示和投放提供了新的创新渠道,投放方式也从原先的粗放式转变为精益化运营。

2019年后,大厂开始参与买量市场,推动买量成本上升,同时也带动了投放策略的升级。精细化的、智能化的投放和品效合一的营销策略成为了新的重要打法。

从2022年开始,随着版号发放的常态化,游戏买量投放逐渐恢复。同时,随着用户进入存量市场阶段,各厂商开始寻求拓展增量。轻量化、转化链路短的小程序渠道逐渐成为厂商的布局阵地。

小游戏:商业化潜力提升,差异化有望带来增量市场

规范化、轻量化,小游戏渠道迎来快速发展。小游戏即小程序游戏,是一种嵌在应用内部,无需下载可即点即玩的游戏产品形式。以微信小游戏为例,在过去五年历程中呈现“微笑曲线”式发展路径。2017年12月微信更新6.6.1版本上线小游戏,起初只有腾讯自主开发产品,如爆款《跳一跳》、《斗地主》等。2018年4月4日后,微信将小游戏开放给了第三方,《海盗来了》成为第三方开发小游戏的标志性爆款,DAU峰值达到2000万,但后续由于开发者和产品入驻数量快速增多之后,一部分参差不齐的产品质量影响到了游戏生态,此后微信小游戏团队通过处罚违规、发布了创意小游戏的鼓励计划优化生态,用户活跃规模持续回升,2019年,微信小游戏累计用户超过10亿。2020年小游戏MAU首次突破5亿,商业变现全年同比增长20%,人均时长同比增长50%。2021年实现了超30%的商业增长。2022年,微信小游戏最新推出了Unity快适配的工具和对应服务。2023年,微信小游戏MAU超过4亿,游戏开发者数量超过30万。

第三部分:短剧+游戏创造内容新形式,技术升级+MR硬件迭代带动内容发展

短剧+游戏打造内容新形式,拓宽IP变现渠道

上半年短剧上线数量481部超去年全年,预计2023年市场规模将达200亿,呈现快速增长。2022年起,微短剧作为一种新型的视频娱乐进入大众视野,凭借篇幅短、剧情紧凑、戏剧性强、“爽点”多的特点迅速获得大规模观众。2023年短剧行业迎来发展的黄金时期,根据德塔文统计,2023年上半年共上线微短剧481部,超过2022年全年454部,市场供给快速扩张。根据巨量引擎数据统计,从2023年1月至8月,短剧行业的规模消耗增长3倍,客户数增长5倍,人均观看次数相比去年同期增长了54%,人均时长相比2022年同期增加了79%,巨量引擎付费短剧转化用户规模对比年初提升了298%,预计2023年短剧市场总规模可达200亿。

短剧集均时长短,链路短,ROI相对较高。短剧每集1-3分钟,付费短剧上百集,有效观看时长平均在90分钟左右,但0.9元左右一集,全集付费一般在80-120元之间,整体的观看量从几万到几亿不等,2022年抖音去重观看用户数超1亿的短剧达10部,去重观看用户数超1000万达150部。短剧的普遍投入成本在20w-50w元不等,伴随行业发展,整体短剧质量逐渐提升,部分成本抬升至上百万元。快手短剧负责人曾表示,快手平台有将近50%的短剧ROI可以大于1,有将近20%-30%的短剧ROI可以大于2。

硬件迭代+技术升级有望催化新内容爆发

VR设备竞争由价格逐步转向品质,新硬件催化下2024年VR头显设备出货量有望超过1200万。2023年IDC数据显示,2023年上半年,中国AR/VR头显出货32.8万台,同比下滑44%。其中AR出货6.8万台,同比上涨142%;VR出货26万台,同比下滑53.3%。其中,一体机出货20万台,同比下滑60.3%,主要为部分头部厂商降本增效策略调整以及出现资金困境造成波动;分体式VR上半年出货6万台,主要为一季度Sony PlayStation VR2发布后的出货拉动。2021年底开始,中国市场VR一体机价格竞争激烈,厂商依靠补贴策略进行大规模出货。自2022Q3的Pico 4发布后,产品平均单价开始出现回升,伴随着中高端VR型号新品发布以及厂商营销节奏调整,后续竞争有望从价格逐渐转向产品品质,包括内容商店应用数量、显示参数、重量等指标。

根据IDC预估,2023年全球市场VR头戴设备出货量达到850万,2024年VR头戴设备出货量将反弹,相较2023年同比上涨46.8%达到1247.8万。主要为Meta Quest3、苹果Vision Pro以及Pico等新硬件的陆续推出。至2027年,IDC预计全球市场VR头戴设备出货量将达到3030万。

第四部分:AIGC:赋能游戏全产业链,行业技术催化加速

AIGC赋能游戏全产业链,行业技术催化加速

AI赋能游戏研发发行各环节,多个技术取得关键性突破,推动游戏工业化进程。游戏制作环节包括美术设计、内容设计和测试,游戏中的体验优化、运营优化、游戏竞技平衡,游戏买量环节中素材制作、买量投放等。此前决策式AI技术已较多的运用在游戏制作过程中,近两年来突破环节主要来自生成式AI,包括GPT类大语言模型能够更深度处理自然语言、Diffusion模型为代表突破生成精度、NeRF类模型为代表的神经辐射场技术通过深度学习利用多个2D素材隐式重建三维场景,针对文案、代码、语音、2D/3D美术生成,提高游戏生产效率。

相关报告

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球智能手机游戏市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。

据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球智能手机游戏市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2029年达到 百万美元。- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2022年全球手机游戏市场规模大约为37010百万美元,预计未来六年年复合增长率CAGR为2.4%,到2029年达到43790百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球手机游戏市场规模大约为76500百万美元,预计未来六年年复合增长率CAGR为10.6%,到2030年达到156210百万美元。

- 据MARKET MONITOR GLOBAL, INC (MMG)调研报告显示,2023年全球智能手机游戏市场规模大约为 百万美元,预计未来六年年复合增长率CAGR为 %,到2030年达到 百万美元。

版权提示

如发现本站文章存在版权问题,请联系 Copyright © 2019-2025 Market Monitor Global All Rights Reserved 我们将及时沟通与处理。

购买流程

STEP 01

STEP 01邮件洽谈或来电购买需求及细节

STEP 02

STEP 02在线填写订单信息后点击提交订单

STEP 03

STEP 03通过支付宝或微信支付在线支付

STEP 04

STEP 04支付成功后48小时内将报告发送至您邮箱